腾景宏观月报

2022年7月28日

6月全口径投资:

基建加速修复,投资温和复苏

——基于腾景国民经济运行全口径数据库

腾景宏观研究团队

正文

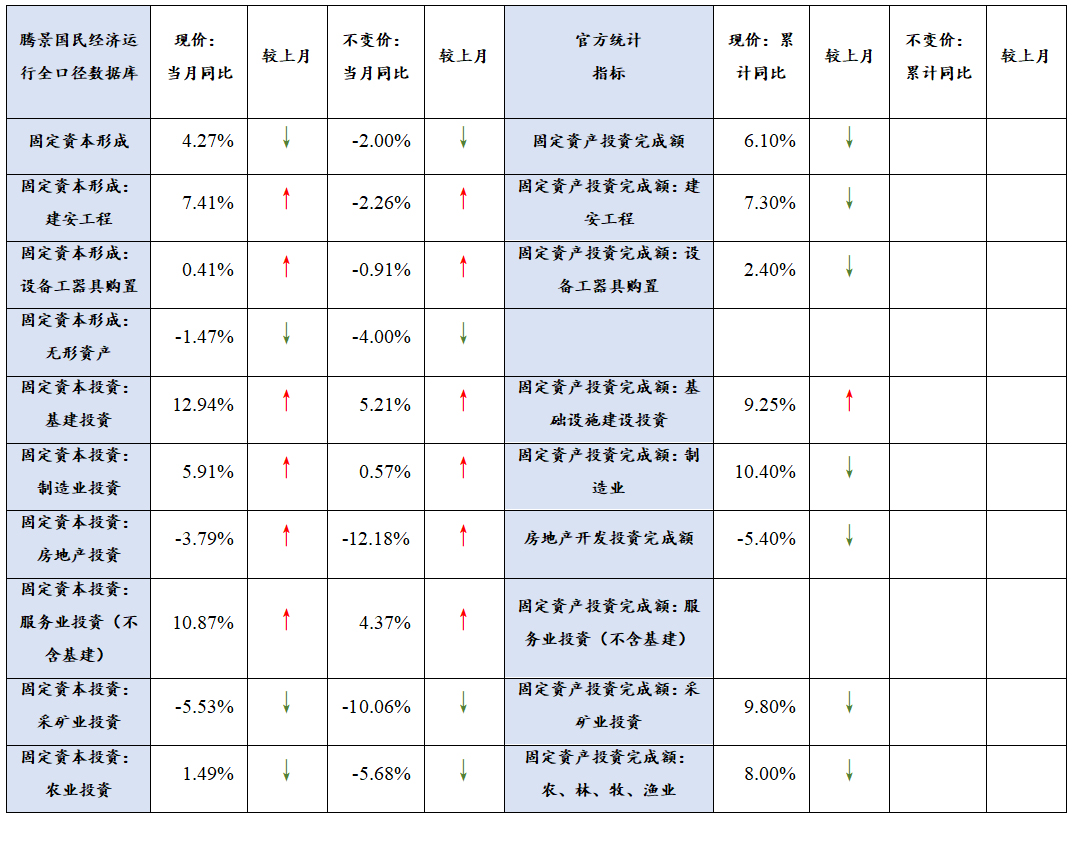

6月全口径投资数据概览

▲数据来源:腾景国民经济运行全口径数据库、wind

2022年6月总投资增速相比5月当月同比略有回落,从构成上看,建安工程、设备工器具购置小幅上升,无形资产降幅较大,成为主要拖累项。腾景全口径数据显示,2022年6月总投资现价同比增长4.27%,相比上月小幅回落0.65个百分点,不变价当月同比-2.00%,相比上月下降1.72个百分点。从构成上看,建安工程不变价同比为-2.26%,相比上月提高0.32个百分点;设备工器具购置不变价同比为-0.91%,相比上月提升0.40个百分点;无形资产不变价当月同比为-4.00个百分点,相比上月下降5.09个百分点,其中商品房销售增值项受到基期效应的影响,同比下降幅度较大。

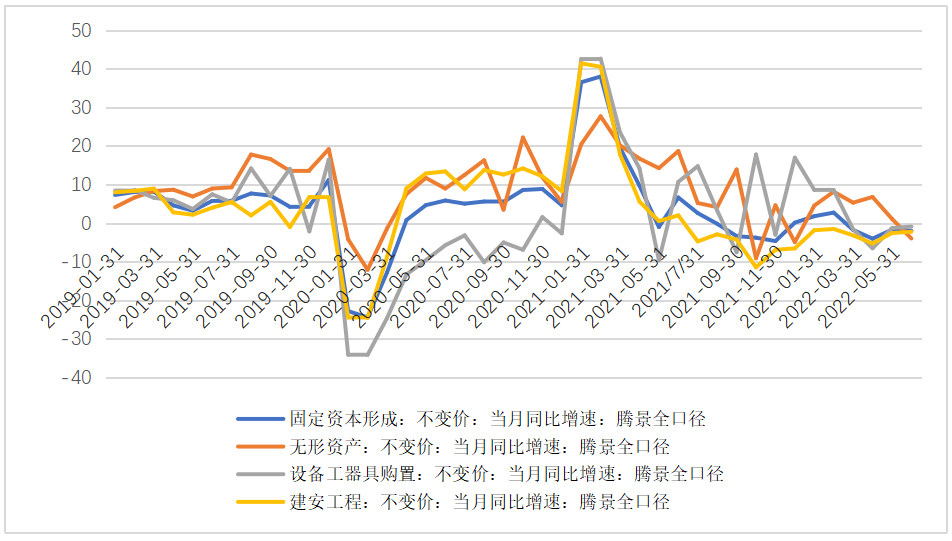

图1:固定资本形成及构成不变价同比增速

▲数据来源:腾景国民经济运行全口径数据库

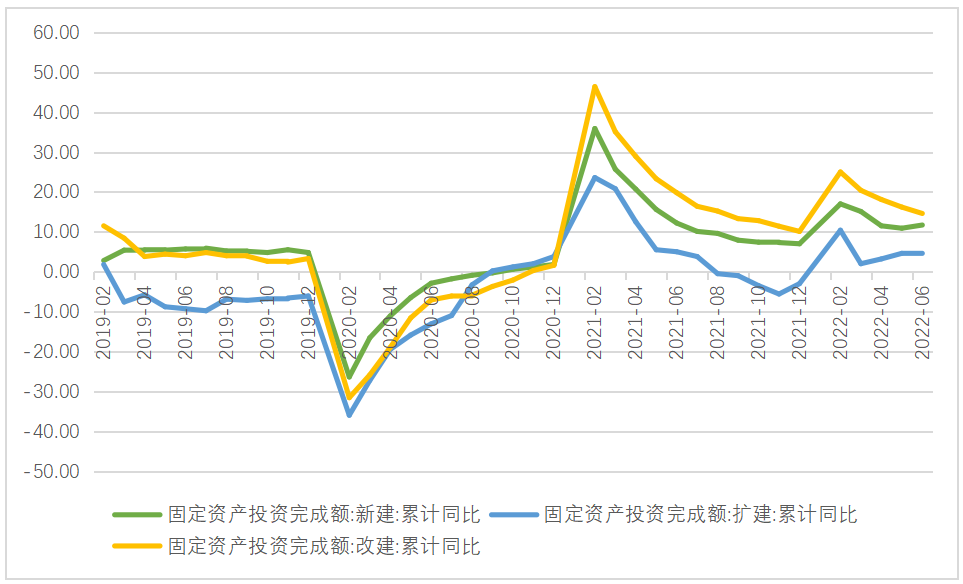

从建设性质看,投资整体呈现复苏态势,市场投资信心正逐步恢复。其中,新建固定资本投资累计同比增长11.70%,相比上月提高0.8个百分点;扩建固定资本投资累计同比增长4.50%,与5月份基本持平,基本延续了4月份以来的复苏态势;改建固定资本投资累计同比14.60%,降幅进一步收窄。

图2:固定资产投资完成额按建筑性质分累计同比

▲数据来源:wind

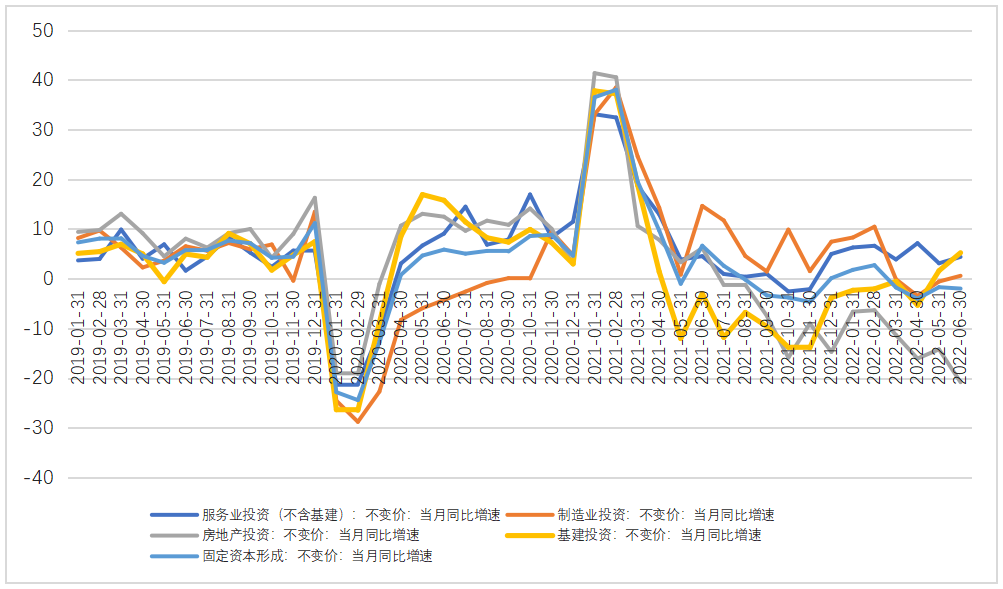

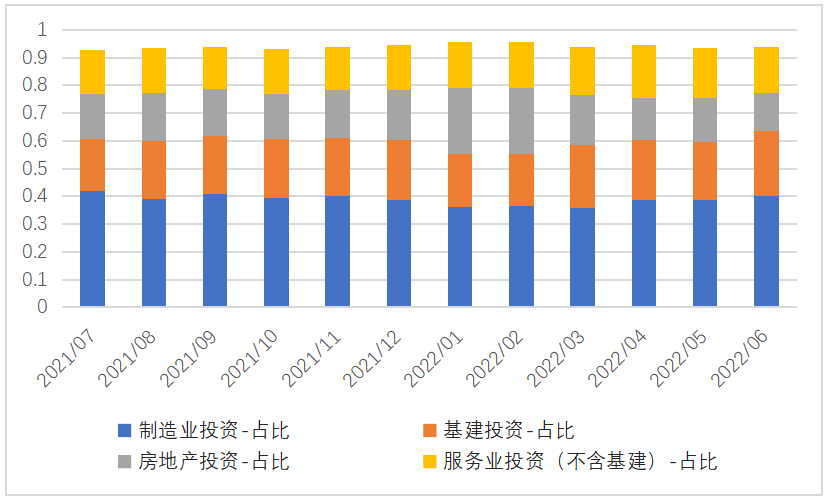

从行业角度看,基建投资加速回暖态势明显,制造业投资短暂承压后仍保持稳健,服务业投资(不含基建)延续2022年以来的稳健态势,房地产投资增速进一步下滑。从增长结构上看,基建投资、制造业投资的支撑作用更加突出,房地产投资增量占比则继续下滑,成为下半年投资能否发挥稳增长作用的最大不确定项。

图3:固定资本形成以及各行业不变价当月同比增速

▲数据来源:腾景国民经济运行全口径数据库

图4:固定资本形成增长结构

▲数据来源:腾景国民经济运行全口径数据库

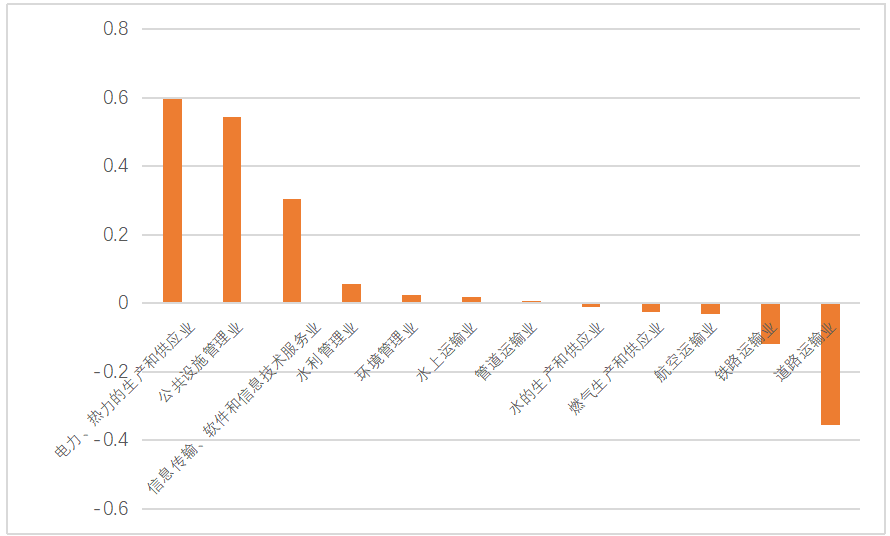

政策效果显现,基建投资加速回升。腾景全口径数据显示,基建投资不变价当月同比增长5.21%,相比上月提高3.62个百分点,随着新开工项目增加,基建投资增速和终端施工不匹配的问题有所缓解,6月份基建投资加速回暖,并且有望在下半年形成更多实物工作量。增长结构方面,电力、热力的生产和供应业、公共设施管理业以及信息传输、软件和信息技术服务行业、水利管理业等政策支持和专项债重点投向领域成为主要支撑项,短期内可为基建投资增长提供稳定动能,航空运输业、铁路运输业、道路运输业等行业在本轮疫情中受到冲击较大,且相比其他行业恢复进度偏慢,成为主要拖累项。

图5:基建投资增长结构

▲数据来源:腾景国民经济运行全口径数据库

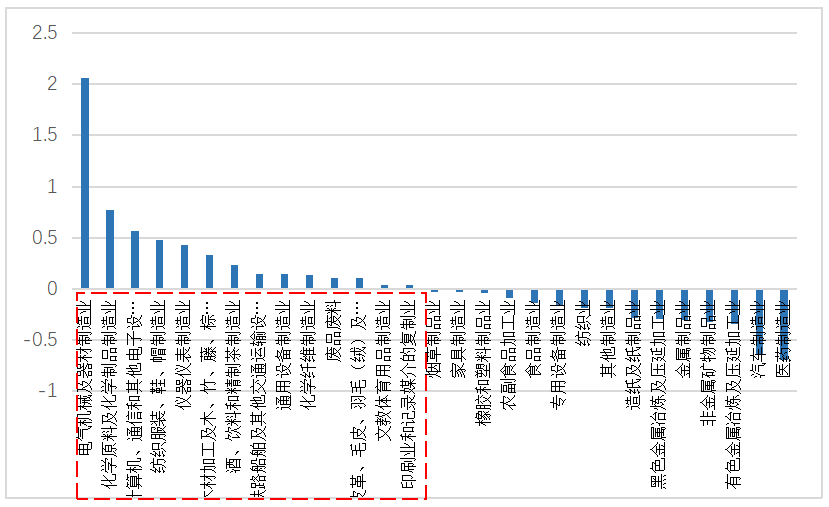

制造业投资动能改善,主要支撑行业保持稳健。腾景全口径数据显示,6月制造业投资不变价当月同比增长0.57%,相比上月提升1.15个百分点。从增长结构来看,增长动能主要来自三个方向:高技术制造业、基建板块相关制造业、部分消费制造业。具体地,计算机、通信和其他电子设备制造业、铁路船舶及其他交通运输设备制造业、仪器仪表制造业等高技术制造业占比较高的行业保持较高增速,对制造业投资形成有力支撑;电气机械及器材制造业、通用设备制造业、铁路船舶及其他交通运输设备制造业等与基建相关度较高的行业呈现出良好的

增长态势;纺织服装、鞋、帽制造业、文教体育用品制造业以及酒、饮料和精制茶制造业消费端的行业投资在疫情冲击后恢复较快。上游原材料行业(黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业等)受房地产业不景气、企业利润下降等因素影响,投资端表现持续低迷,成为主要的拖累项。

图6:制造业投资增长结构

▲数据来源:腾景国民经济运行全口径数据库

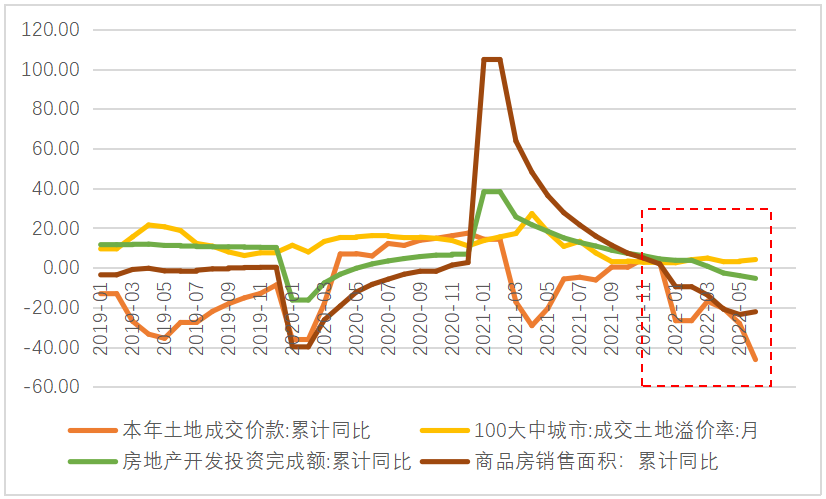

房地产局部表现有所改善,投资企稳仍需等待。腾景全口径数据显示,2022年6月房地产投资不变价当月同比为-20.84%,相比上月再次下降6.60个百分点。土地成交方面,2021年下半年以来,供给端房地产金融放松政策叠加土拍规则放松,一定程度上提振土地市场信心,土地溢价率从去年12月份的2.5%上升到今年6月份的4.27%。但由于房企整

体拿地意愿低迷,土地成交价款增速仍处于下滑区间。商品房销售方面,6月销售面积初现回暖的迹象,商品房销售面积累计同比-22.20%,相比上月提升1.4个百分点,年内首次实现降幅收窄。

图7:商品房销售、土地成交价款、商品房销售面积累计同比

▲数据来源:腾景国民经济运行全口径数据库

服务业投资保持稳健,疫情扰动趋于缓解。腾景全口径数据显示,6月份服务业投资(不含基建)不变价同比增长4.37%,相比上个月提高1.28个百分点,继续保持稳健态势。从增长结构来看,一方面,卫生、商务服务业、社会保障和福利仍是主要的支撑项,另一方面,随着疫情扰动影响逐步缓解,批发零售业、住宿餐饮业复苏态势明显,但娱乐业、体育、文化艺术等行业由于目前仍受疫情管控政策限制影响,短期内回暖速度偏慢,成为主要的拖累项。

图8:服务业投资(不含基建)增长结构

▲数据来源:腾景国民经济运行全口径数据库

(本文执笔:李云海)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}