腾景宏观月报

2022年6月27日

腾景国民经济运行全口径数据表

(2022年5月)

—— 腾景全口径数据分析月报之二

(2022年6月)

腾景宏观研究团队

正文

主要经济指标悉数回暖,内需不足是当下及今后一段时间经济增长的主要掣肘。最终消费的占比偏低,需求缺口暂时靠投资和净出口弥补。

•工业方面,中下游行业增速普遍向好;服务业方面,住宿餐饮业、交通运输业增速回升幅度有限。

•消费方面,居民消费回暖增速仍偏弱,商品消费是主要拖累项;财政支出进度加快,推高政府消费增速。投资方面,前期储备项目加快进入实物工作量形成阶段,建安工程投资比重快速上升,设备工器具投资增量减少。进出口方面,出口增速大幅回升,进口增速偏低,净出口额为近三年来最高水平。

概览:主要经济指标悉数回暖,内需不足是当下及今后一段时间经济增长的主要掣肘

一、生产法GDP:

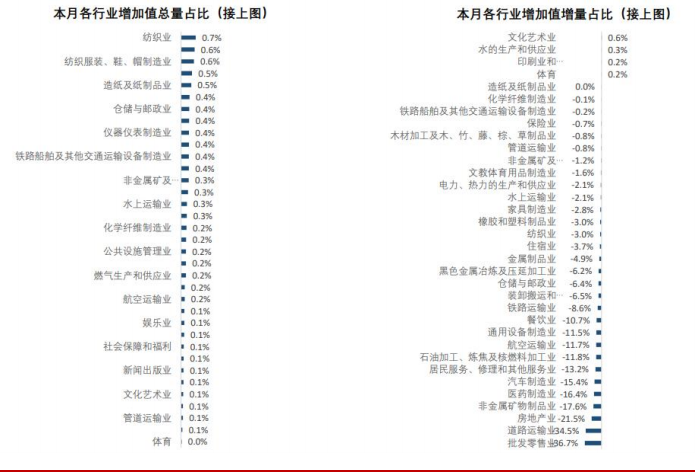

(1)工业

工业方面,中下游行业增速普遍向好;服务业方面,住宿餐饮、交通运输增速回升幅度有限。

(2)结构

结构方面,增加值占比最高的批发零售业深度负增长;增量主要来自占比次高的信息和银行等非接触服务业。

二、支出法GDP

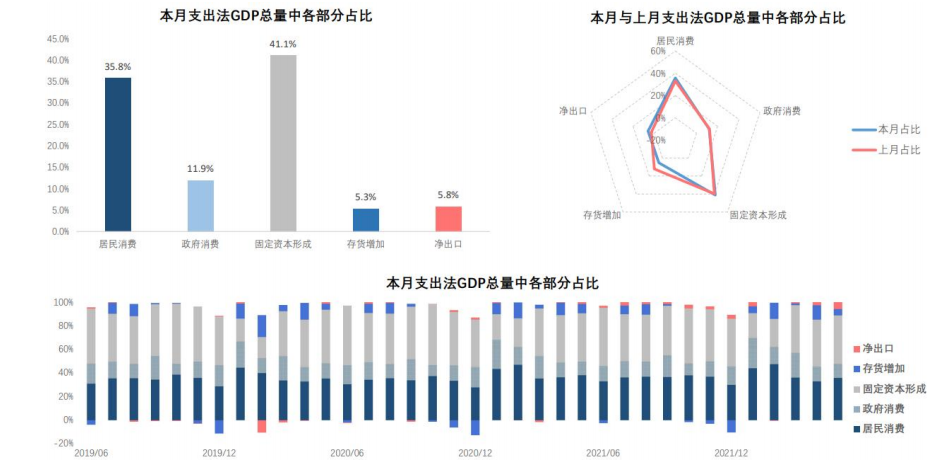

(1)总量结构

总量结构方面,最终消费的占比偏低,需求缺口暂时靠投资和净出口填补。

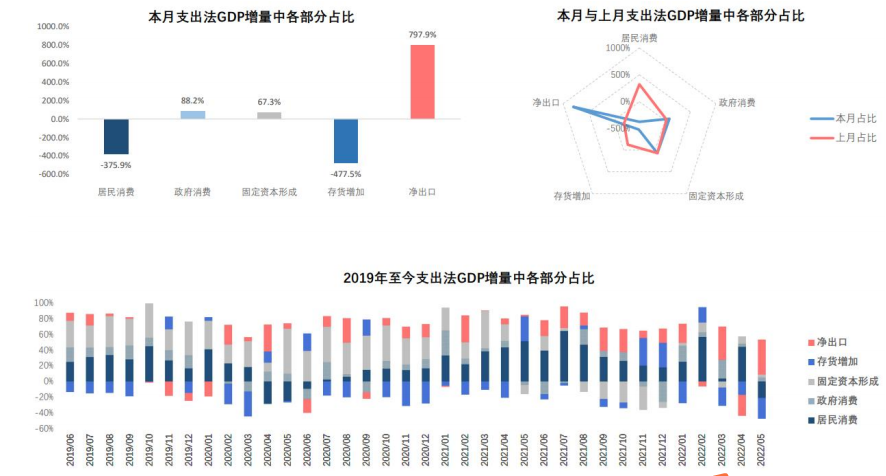

(2)增量结构

增量结构方面,政府消费、固定资本形成与净出口贡献为正,存货增加和居民消费贡献为负。

三、最终消费

(1)居民消费

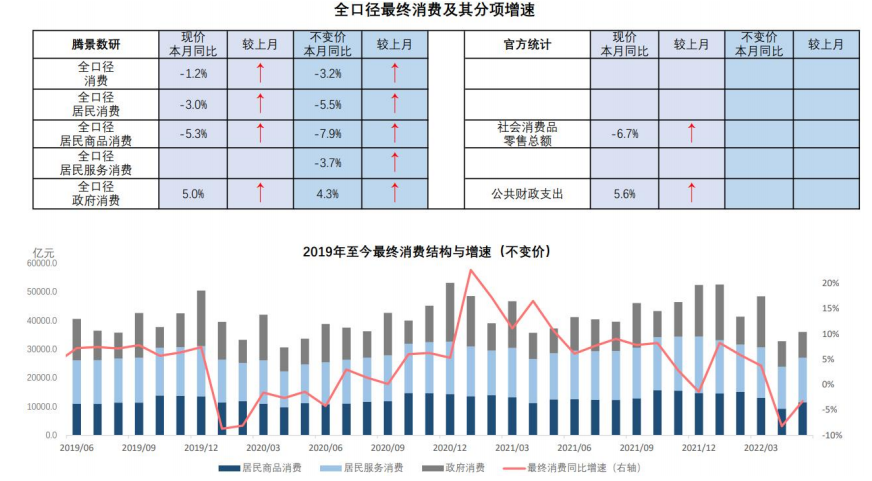

居民消费增速回升但仍偏弱,商品消费是主要拖累项;财政支出进度加快,推高政府消费增速。

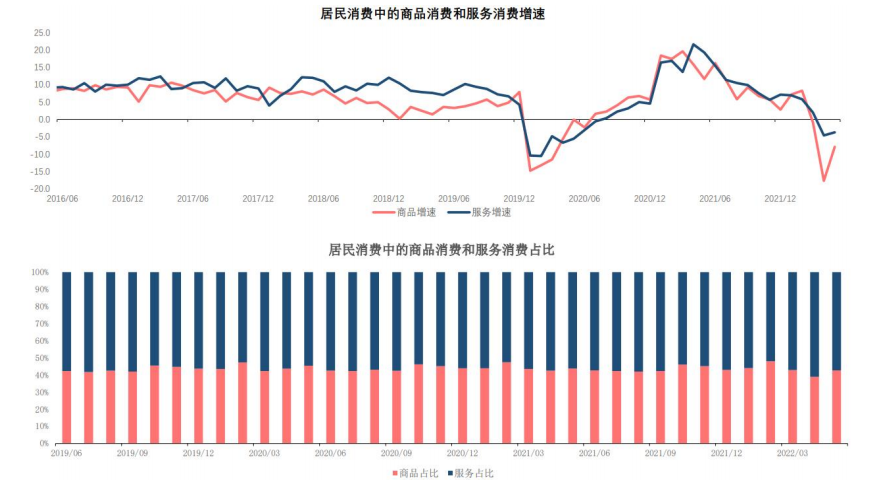

(2)居民商品消费增速

居民消费方面,商品消费增速恢复快于2020年初,服务消费增速小幅回暖。

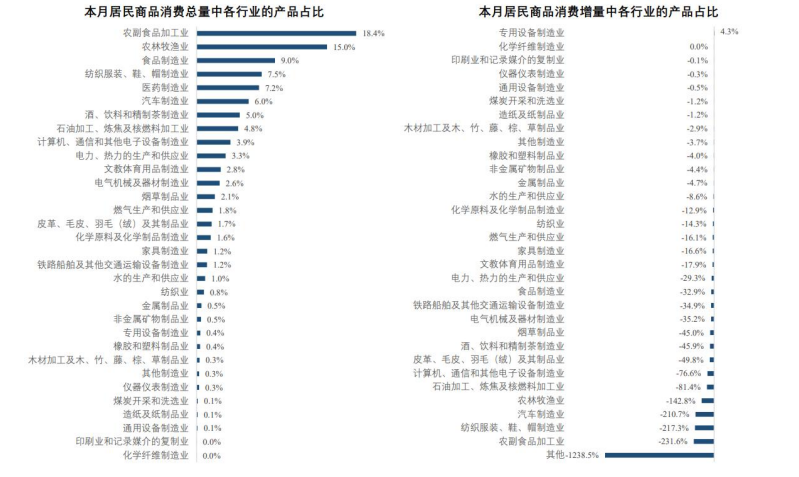

(3)居民商品消费

居民商品消费方面,绝大多数行业同比增速为负,服装鞋帽及汽车等耐用品消费增量跌幅居前。

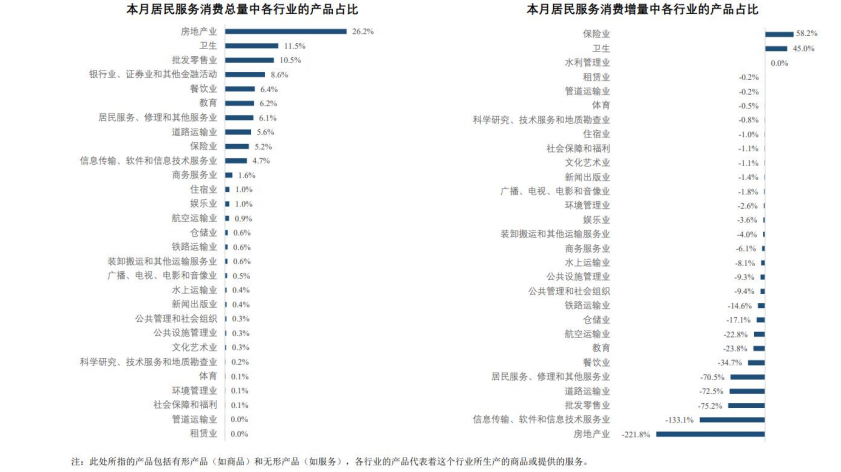

(4)居民服务消费

居民服务消费方面,卫生和保险业增量为正;受商品房销售不景气影响,房地产业消费深度负增长。

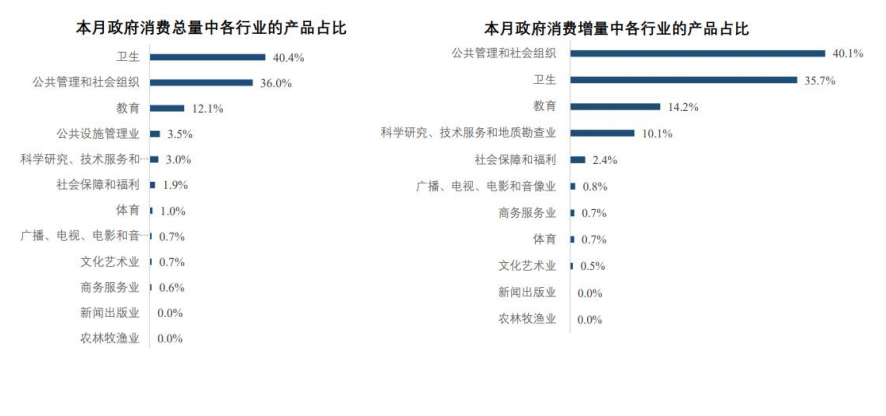

(5)政府消费

政府消费方面,疫情防控形势缓和,卫生开支占比有所下降,公共管理和社会组织行业贡献增量最多。

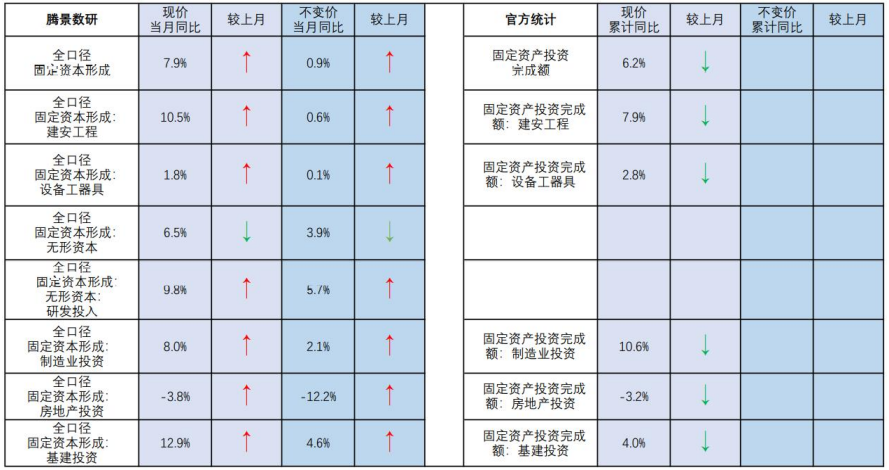

四、固定资本形成

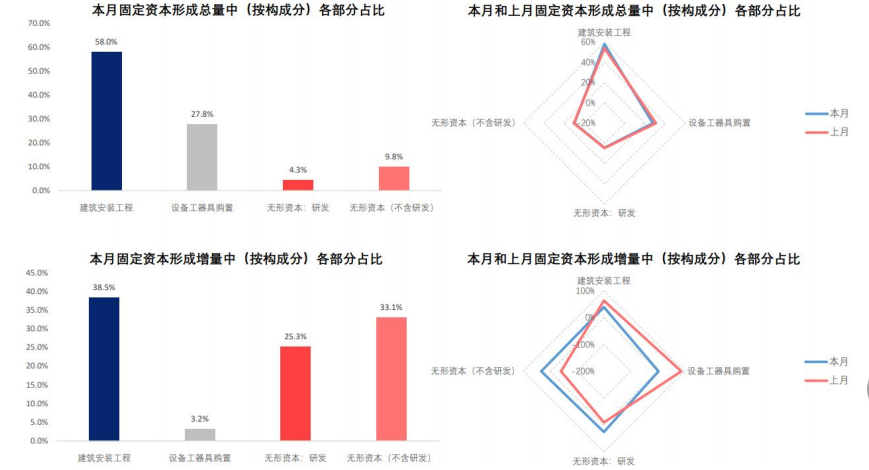

(1)总量

总量方面,按行业分,三大投资当月同比增速均小幅回升;按构成分,建安工程和设备工器具同比正增长。

(2)构成

按构成分,投资项目加快进入实物工作量形成阶段,建安工程比重快速上升,设备工器具增量减少。

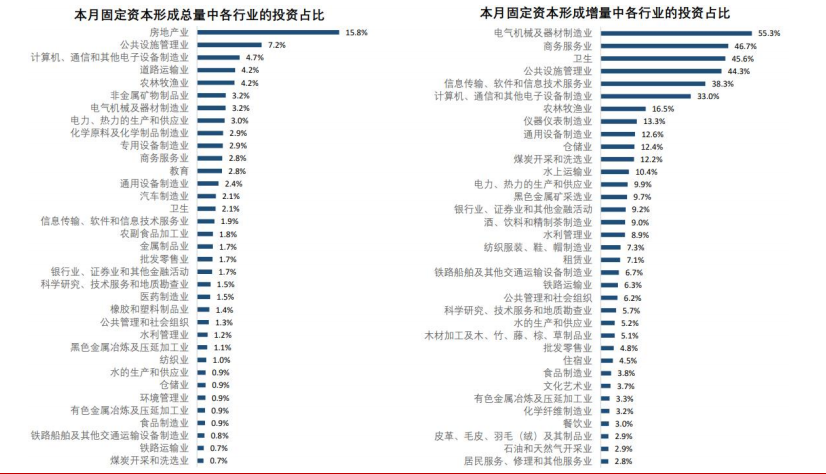

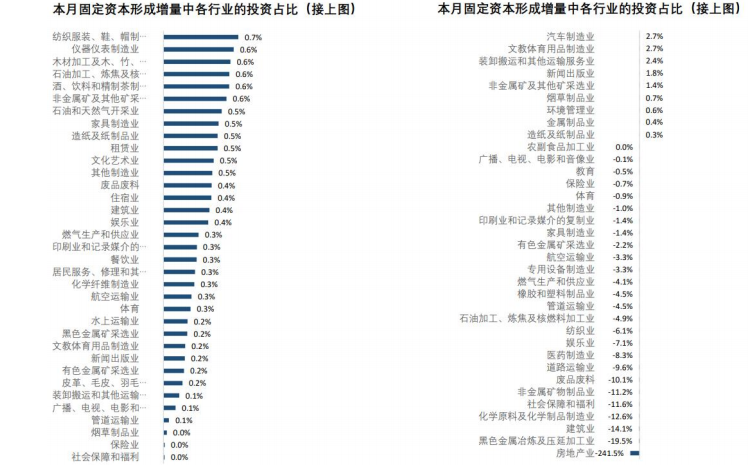

(3)行业

按行业分,房地产业投资增量大幅减少,带动黑色金属冶炼、非金属矿物制品等相关行业同比负增长。

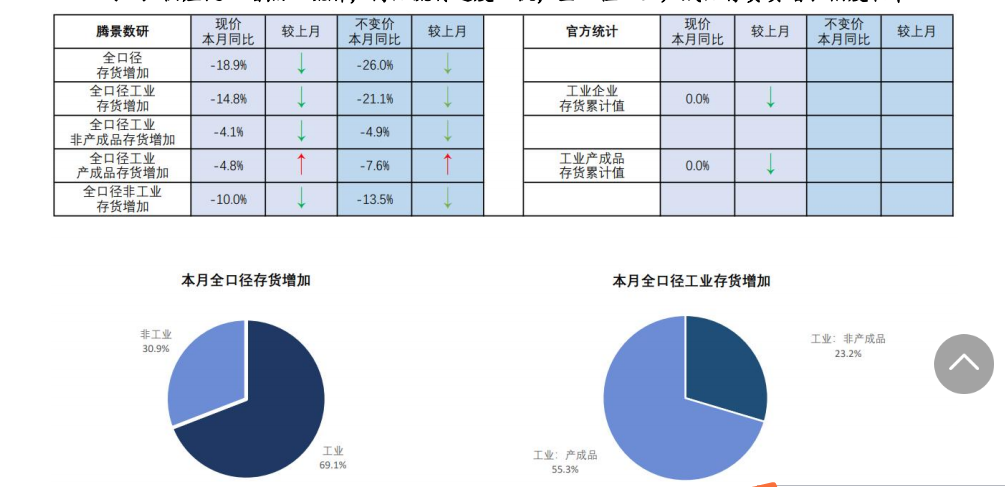

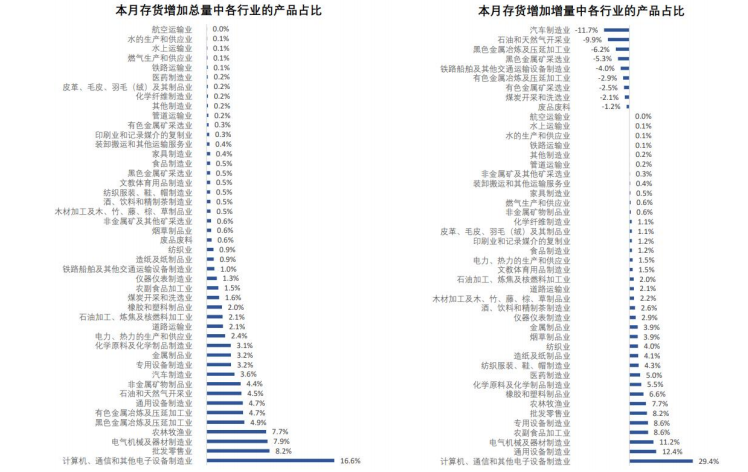

五、存货增加

(1)全口径存货

供应链“堵点”疏解,商品流转速度加快,全口径工业产成品存货负增长幅度收窄减少。

(2)存货增加总量与增量占比

总量方面,电子设备及金属制品存货增加占比高;增量方面,受汽车消费政策激励,汽车制造业存货减少。

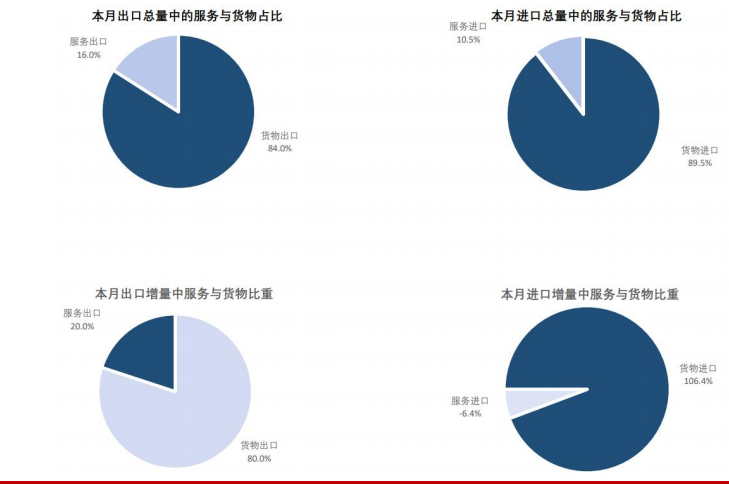

六、进出口

(1)全口径进出口

出口增速大幅回升,进口增速回升幅度有限,净出口额为近三年来最高水平。

(2)全口径服务与货物占比

结构方面,受高运价影响,服务出口占比提高;受基数效应影响,服务进口同比负增长。

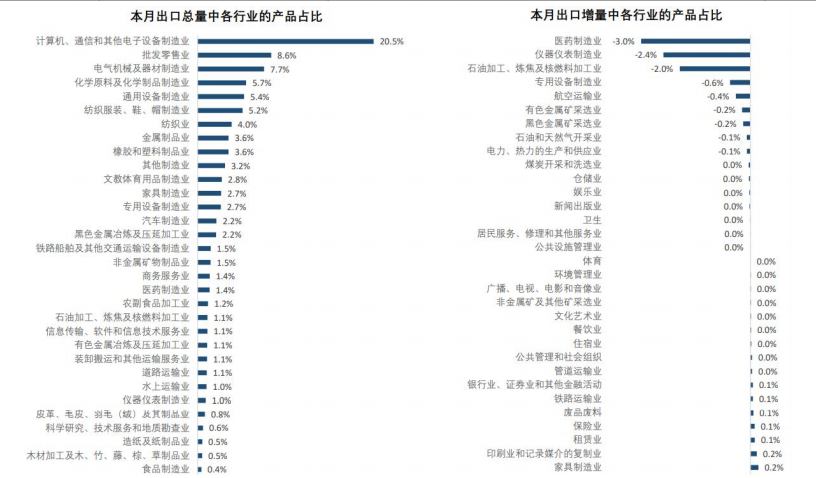

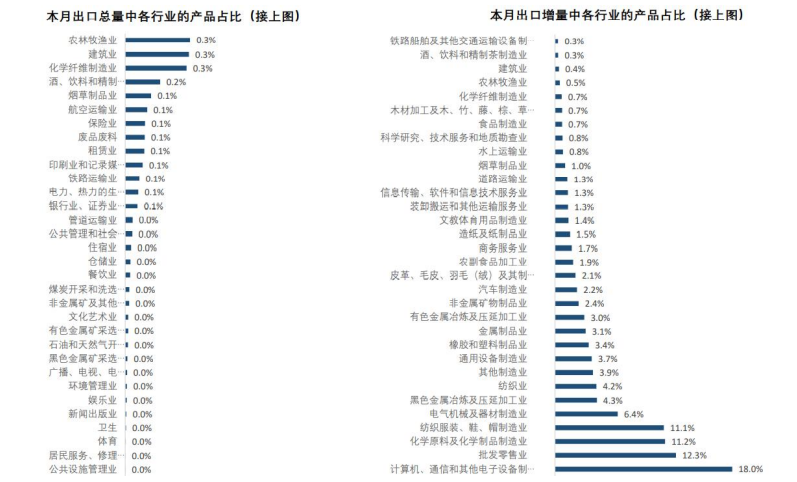

(3)全口径出口总量与增量占比

出口结构方面,海外疫情防控力度减弱,医药制造业出口增量降低;电子设备外需强劲,弥补内需不足。

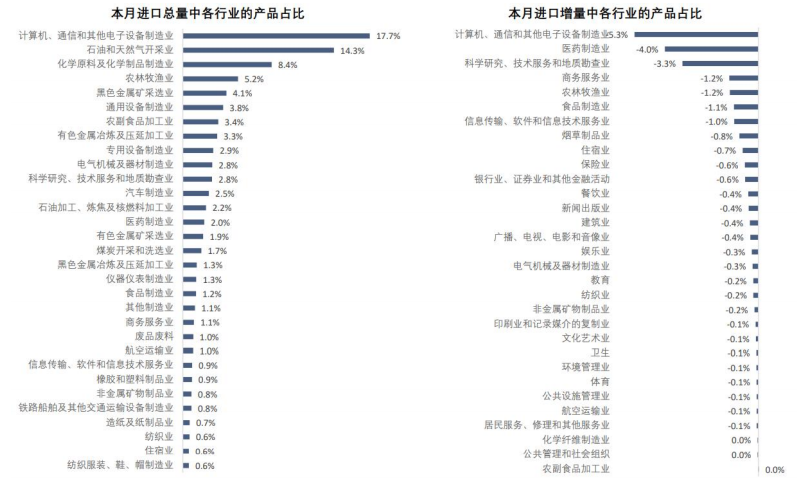

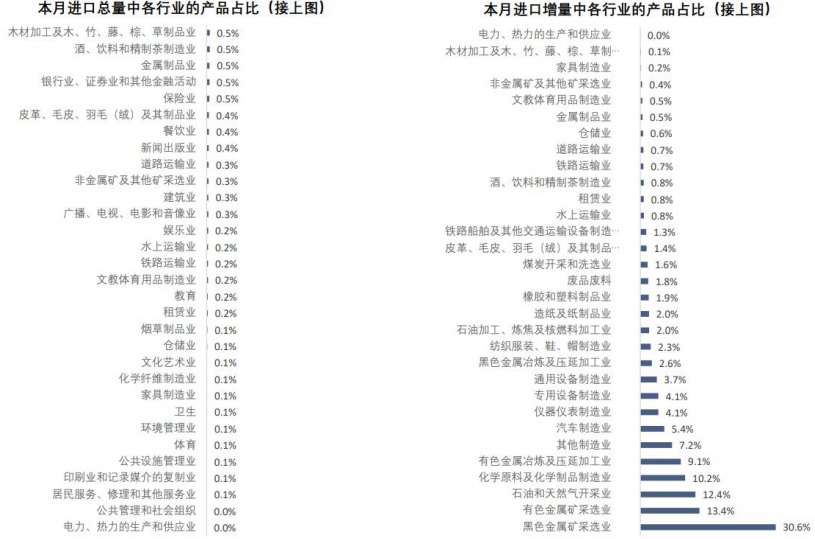

(4)全口径进口总量与增量占比

进口结构方面,总量占比最高的是电子设备、化学原料及能源;增量最高的是采矿业和能源行业。

(本文执笔:郑旭扬)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}