腾景宏观月报

2022年9月7日

据8月数据,三季度GDP增速为2.7%,内外部经济增速差下人民币贬值压力大,我国增长模式选择是最大的汇率预期稳定器

—— 基于腾景AI高频模拟和预测

腾景高频和宏观研究团队

正文

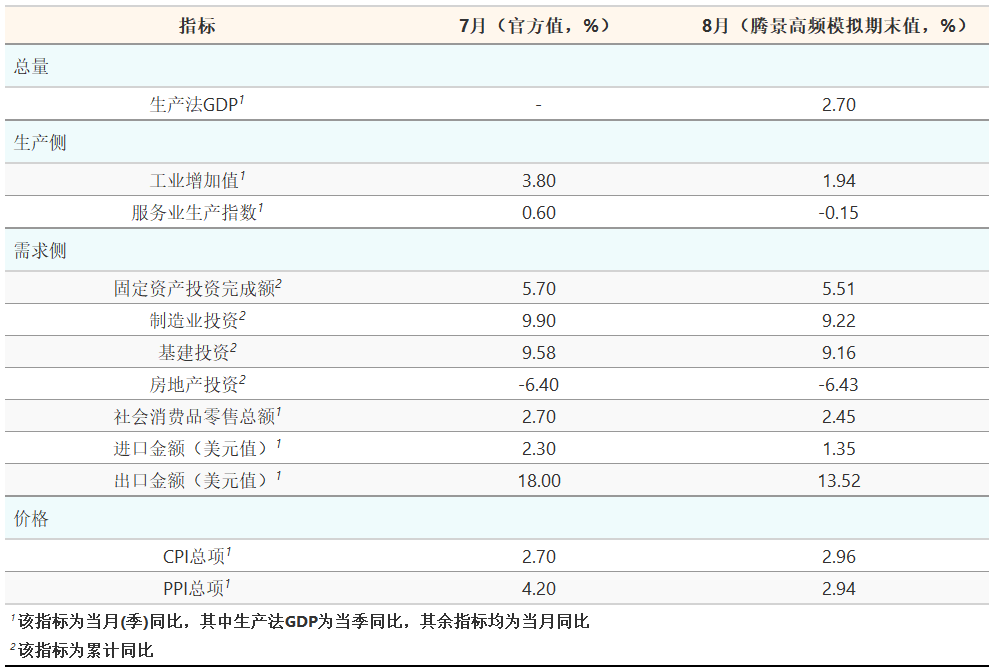

表:主要经济指标7月官方值及8月高频模拟值

▲数据来源:国家统计局、腾景宏观高频模拟和预测库

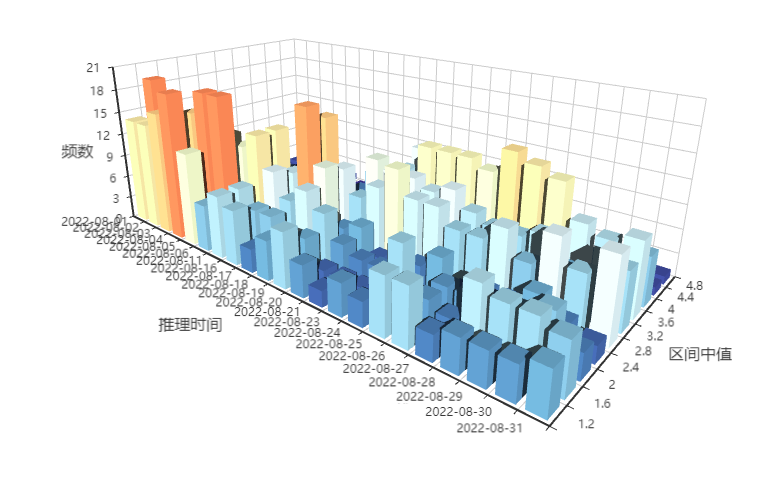

图:规模以上工业增加值8月高频模拟结果三维密度图

▲数据来源:腾景宏观高频模拟和预测库

一、国内经济形势基本稳定

目前,经济基本面积极因素逐渐积累,负面因素没有进一步恶化,国内局势基本可控。高频模拟显示8月主要经济指标延续7月走势,距离潜在增长水平还有一段距离。从跨周期调控角度来看,如何兼顾重大改革和经济增长是重中之重。高质量发展要求有效投资要在市场化条件下、可持续开展,不搞大水漫灌,对于已经升高的宏观杠杆率有客观认识。即使没有疫情,我国经济也客观进入了高质量发展的重要阶段,经济中绿色能源、数字经济等新动能逐渐成长,旧动能逐渐减弱,给寻找增长中速平台带来现实困难。面对疫情冲击,努力控制国内因素,保持物价稳定,坚定发展大局,中间可能经历一年以上的阵痛期。从宏观政策空间来说,守住不发生系统性风险的空间依然存在。

二、国内外经济增速差给人民币汇率带来压力

国外经济的快速恢复,客观上带来了我国汇率市场的压力。长期来看,我国高质量发展大背景下,人民币汇率必然升值。但是也不能忽视人民币短期快速贬值对于国内经济的压力,特别是在国内CPI与PPI剪刀差的转换期。我国周边的新兴市场的经济增速加快,服务业迅速恢复,以及发达国家的大幅加息,都会在客观上给人民币汇率带来巨大压力。人民币贬值下,国内资产价格的稳定将更加困难,目前这种压力正在增大。采取短期对冲政策是必要的。

三、发展模式选择、国际竞争力提升才是稳定汇率预期的长期因素

资产负债表损伤引起的经济大范围衰退确实值得关注,但该经济前景的首要信号是经济体的土地、商品房等耐用品资产价格、证券价格的大幅缩水,由资产价格大幅缩水引发的居民、企业行为是逻辑的起点。宏观调控政策到位下,资产价格缩水是可控的,关键是泡沫经济的处理。调控泡沫经济的核心在于商品的基本供求关系。由于中国土地的供给基本由政府调控,通过调整土地供给能够为资产价格提供基本保障。但是,问题的核心还是在于经济体的长期增长能力,有长期经济增长潜力的经济体的资产价格最终都会随着宏观调控的实施而稳定。长期增长潜力又表现为经济体在国际上的竞争力,突出表现为汇率市场的波动与稳定。我国现阶段,汇率是首先要保障的重要价格指标,它的根本支撑因素是我国长期经济增长在国际中的竞争力。没有竞争力支撑,或者竞争力面对巨大国际压力时,国内资产价格很难稳定。

为此,我们对比1985年至1997年日本、美国、新兴市场等国家和地区的股市、土地、全要素生产率以及经济增长情况。相应的,我们对比中国当下以及未来一段时间上述指标,特别参考OECD对相关国家和地区的经济增长预测情况。我们可以有一个基本的结论,汇率最大的决定因素是国际竞争力,没有国际竞争力支撑,一个经济体内部的资产价格也没有支撑。

回到问题的最开始,目前中国的新旧动能、长期经济增长潜力,以及与我们相关的国际经济体增长带来的国际竞争力才是决定汇率的核心。我们应该关注中国经济增长模式问题,认真对待世界其他地区的经济增长情况。在人口、投资以及比较优势增长潜能不断演化的当下,未来我国中速增长平台并不是绝对存在的,需要一种体制机制保证下的科技创新。我们将密切关注全国高水平、统一市场经济建设的进展,关注新动能的发展。

四、实证数据

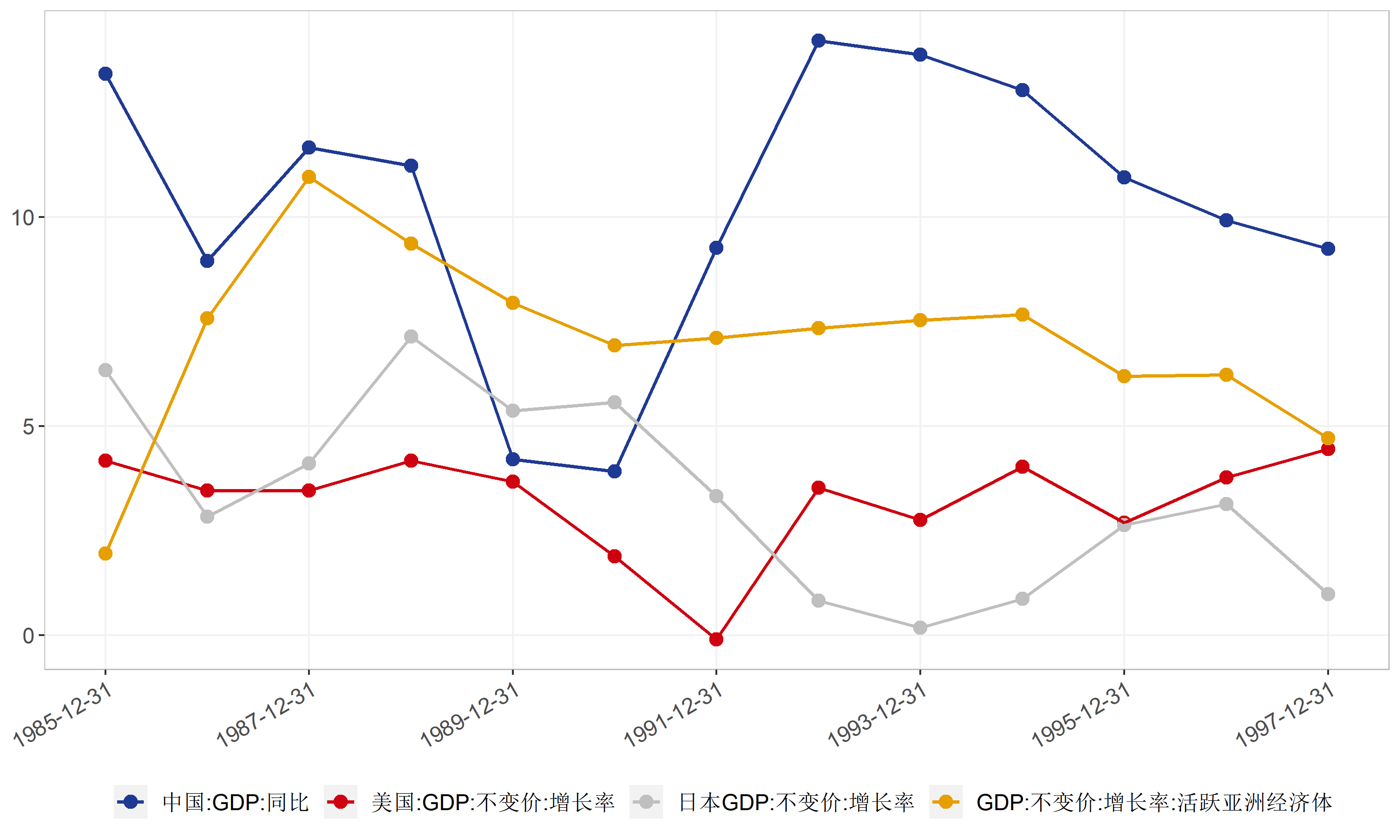

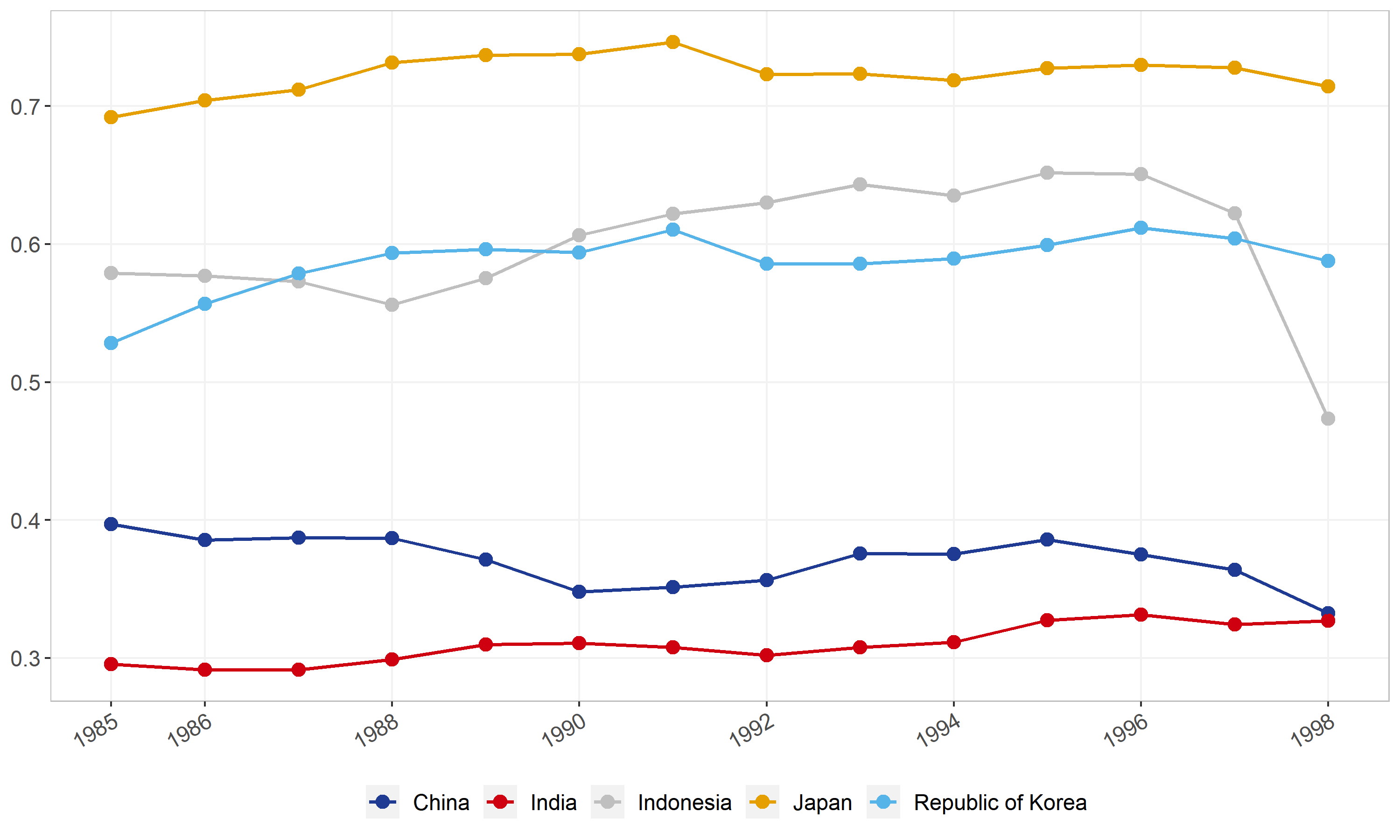

(一)日本在1990年前后,经济增速相对快速下滑

日本GDP增长率在1990年前后发生巨大变化,由1990年以前的6%左右,三年内下降到1993年的零增长,后面虽然有所恢复,但较6%的增长水平相去甚远。在短短三年内,永久损失4个百分点的经济增速。与此同时,活跃的亚洲经济体GDP增速保持平稳,特别是中国经济增速大幅上升10个百分点。

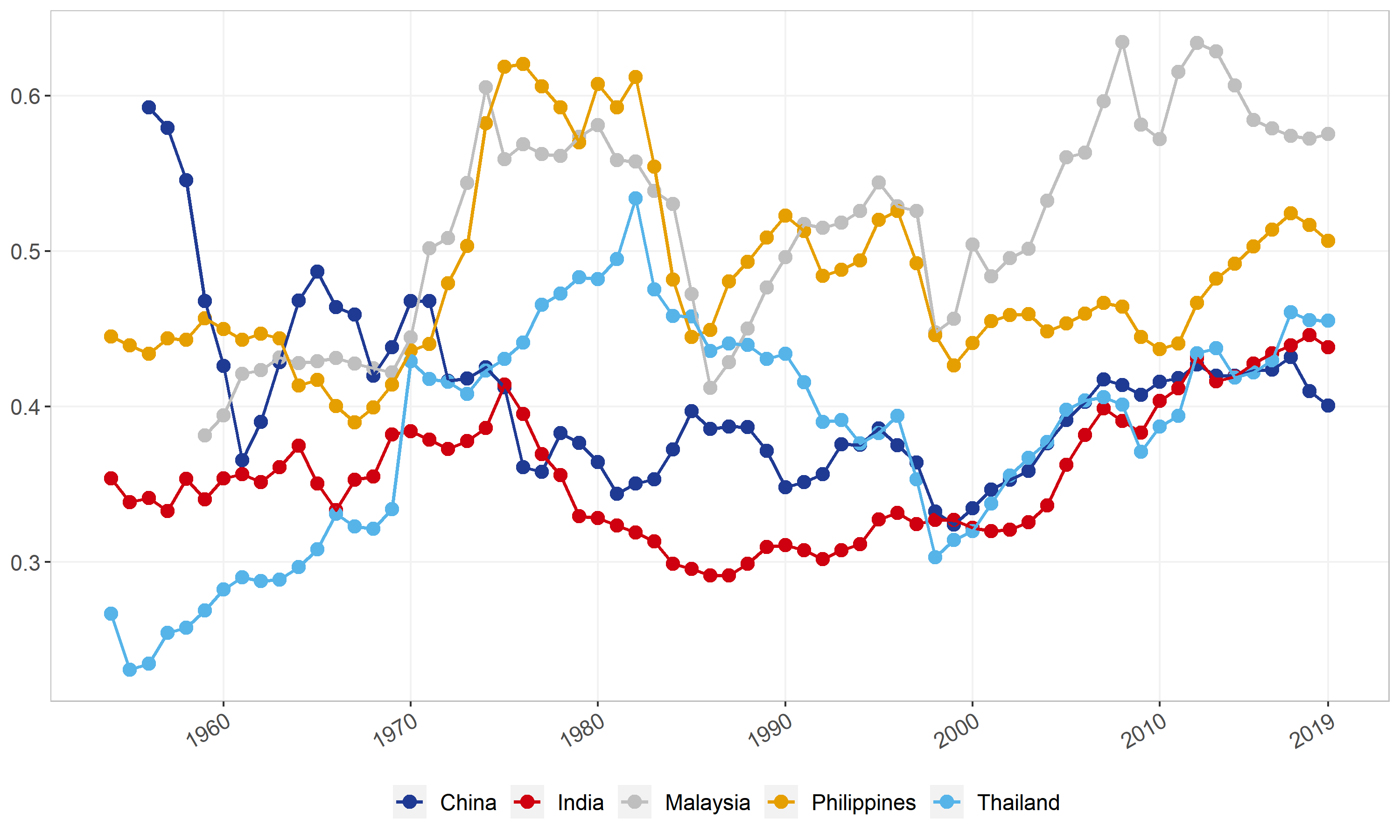

从GDP的驱动因素来看,1990年前后,日本TFP增速明显回落,与此同时,中国、韩国、印度、印度尼西亚TFP增速平稳上升,日本的国际竞争力受到侵蚀。

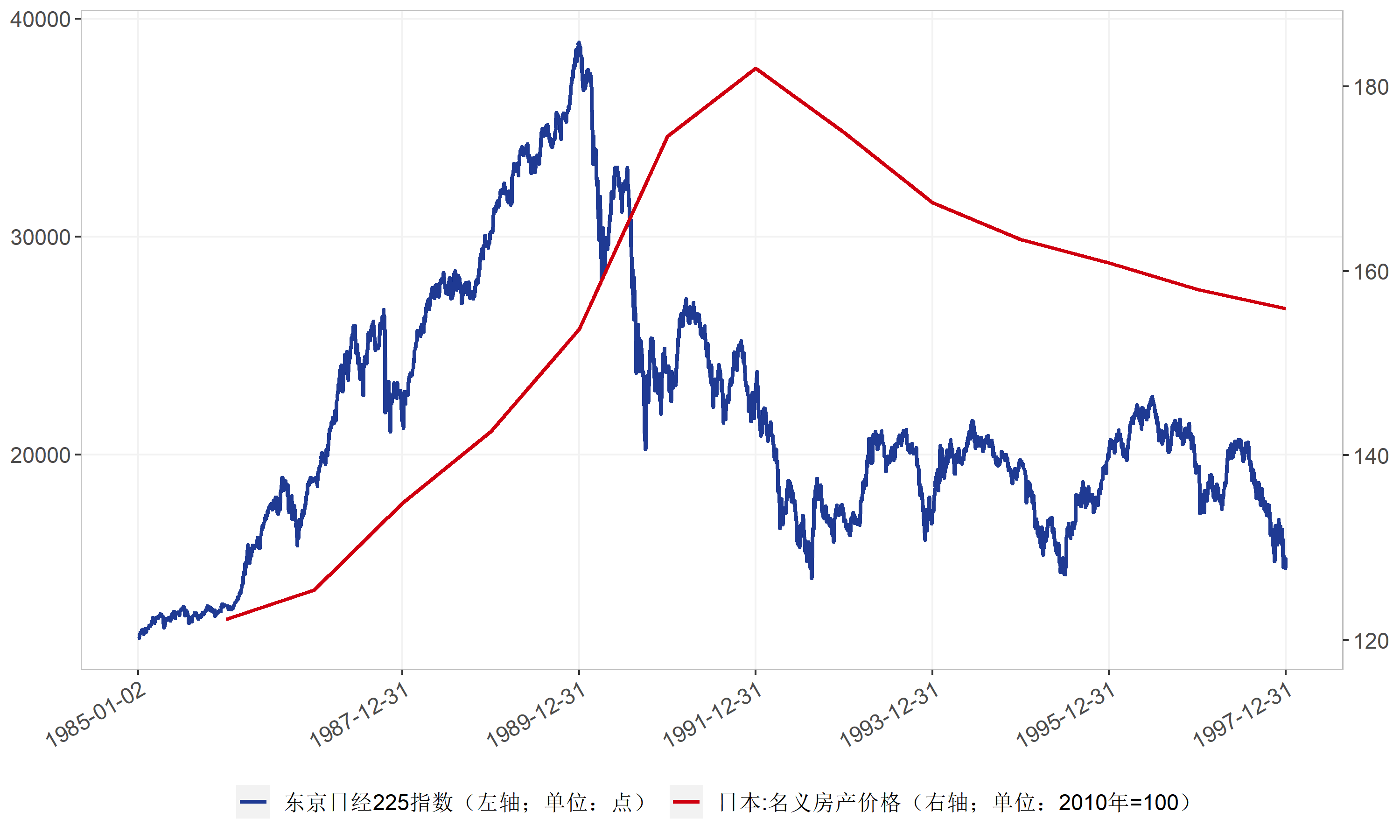

1990年前后,日本房地产价格、股票资产价格泡沫破裂,虽然在此期间,日元大幅升值有利于日本国内资产,但4个百分点的经济增长损失,以及巨大的国际竞争压力,日本国内资产价格很难维持。

图:1985-1997年日本、中国、美国等国家和地区GDP增速

▲数据来源:OECD、同花顺iFinD、腾景宏观高频模拟和预测库

图:日本房地产及股票资产价格

▲数据来源:Wind、腾景宏观高频模拟和预测库

图:1985-1997年日本及相关国家和地区的TFP增速

▲数据来源:Penn World Table 10.0版、腾景宏观高频模拟和预测库

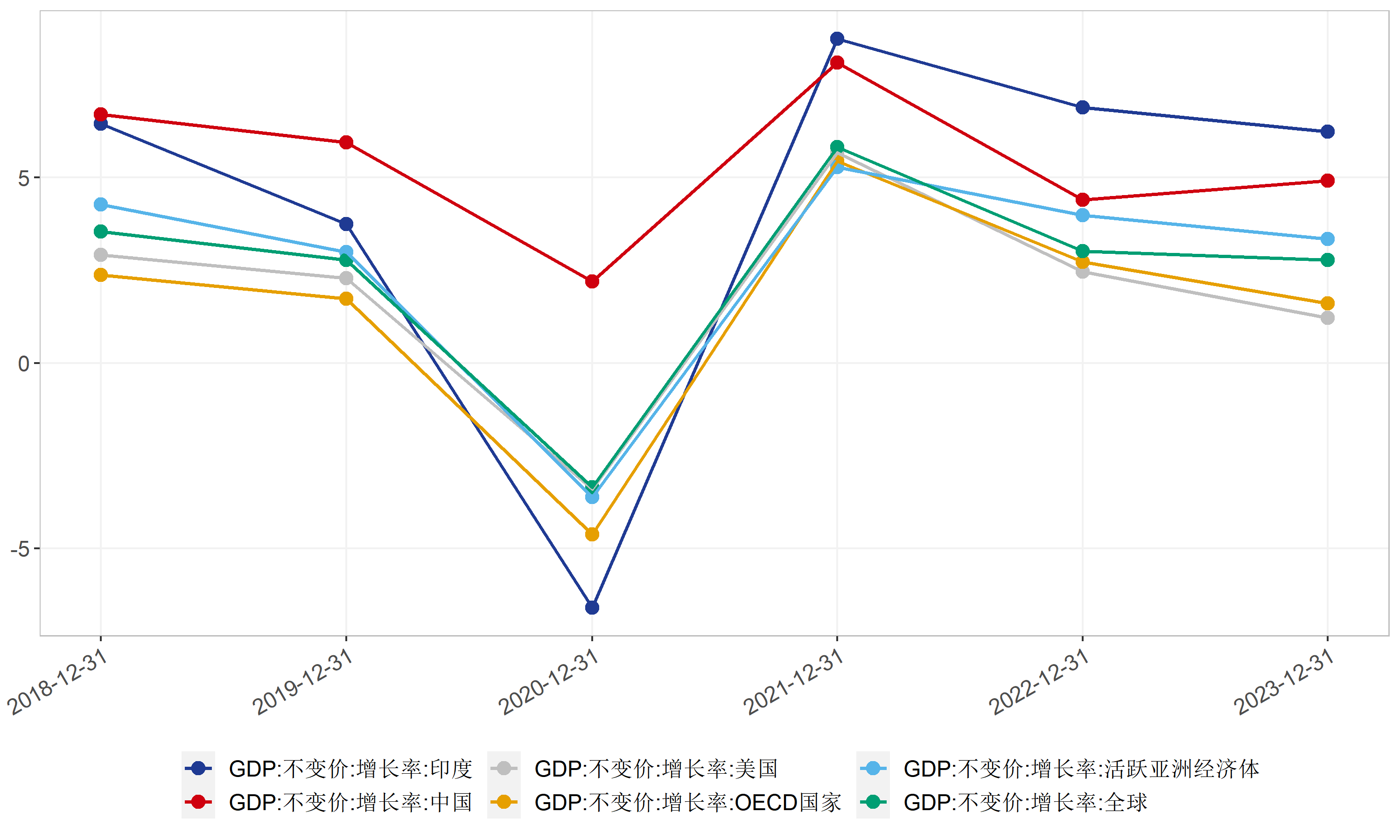

(二)印度GDP增速和TFP增速的上升,新加坡元、越南盾的汇率波动较小,均给人民币汇率带来压力

今年3月,OECD发布的《2022年东南亚、中国和印度经济展望》认为:亚洲新兴市场在踏上2021年经济复苏之路后,预计2022年将继续反弹,但上半年仍存在高度不确定性。印度中央统计局8月31日公布的数据显示,2022年二季度印度GDP同比增长13.5%。根据IMF最新的GDP数据,印度超越英国成为世界第五大经济体。OECD预计印度经济2022年将增长6.89%,2023年增长6.24%,分别较中国高出2.49和1.32个百分点。另外值得关注的是,本季度印度股市的权重刚刚上升至MSCI新兴市场指数的第二位,仅次于中国。

据PWT10.0数据,印度TFP增速自2014年开始快速上升,如果印度TFP增速保持2014年至2019年的水平,其GDP增速可以在未来一段时间保持较高水平,对国际资本产生巨大吸引力。

图:全球、OECD国家、中国、印度等国家和地区的经济增长率

▲数据来源:OECD、同花顺iFinD、腾景宏观高频模拟和预测库

图:中国、印度及部分东南亚国家TFP增速

▲数据来源:Penn World Table 10.0版、腾景宏观高频模拟和预测库

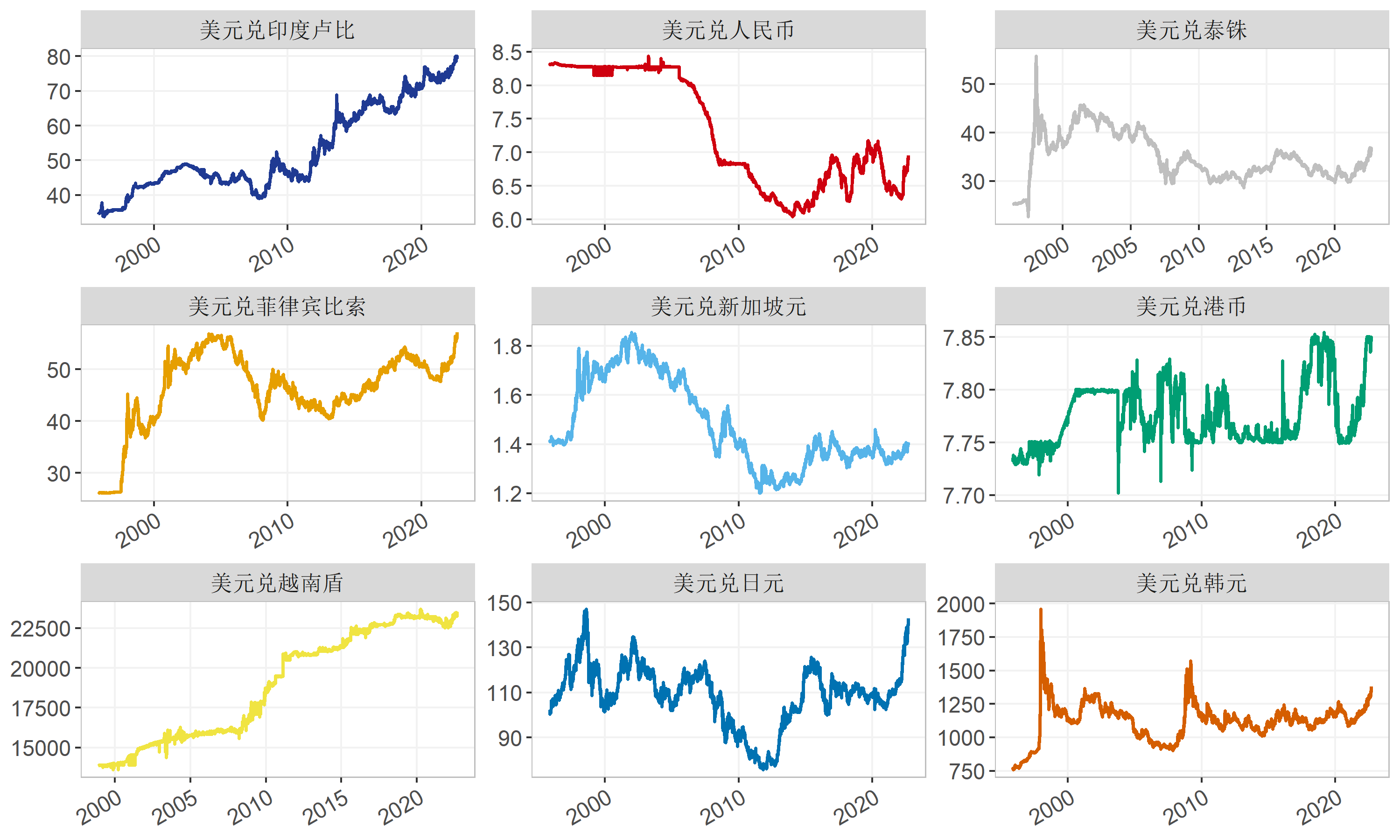

随着美联储持续加息,美元指数不断走强,并于9月6日突破110点关口,欧元、日元等发达经济体的货币兑美元普遍下跌,但是亚洲货币方面,虽然印度卢比、菲律宾比索、泰铢大幅贬值,新加坡元和越南盾却保持相对稳定。

图:亚洲主要货币汇率走势

▲数据来源:同花顺iFinD、腾景宏观高频模拟和预测库

货币疲软既有优点也有缺点,但货币稳定很重要,这反映了经济基本面。9月5日,央行发布通知,为提升金融机构外汇资金运用能力,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。这将增加外汇流动性,调节外汇市场的供求关系,有助于稳定人民币汇率。当前受疫情影响,经济动能尚未完全发挥出来,加上美元利率尚有上升空间,因此人民币汇率估计仍面临一定的贬值压力。

(本文执笔:张振、陈晨、赵宕涵)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号