腾景申万行业周报

底部已现,关注蓝筹

—— 基于腾景AI高频模拟和预测

腾景行业研究团队

本期要点:

• 本周(08.29-09.04)俄乌战争仍在继续,8月29日,乌克兰军方证实已在乌克兰南部展开针对俄罗斯军队的反攻行动,行动目标包括夺回乌南部重镇赫尔松,俄乌双方对反攻结果各执一词。德国由于能源危机,民众上街抗议,反对继续向乌克兰提供武器以及制裁俄罗斯。9月3日,俄罗斯高级军事官员表示,俄罗斯将向联合国日内瓦办事处提交文件,证明美国一直在乌克兰境内运营实验室非法研究生物武器。

• 9月4日0-24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例349例。其中境外输入病例46例,含6例由无症状感染者转为确诊病例;本土病例303例,含34例由无症状感染者转为确诊病例。无新增死亡病例。无新增疑似病例。

• 当地时间9月1日,阿根廷北部土库曼省公共卫生局通报,在该地一间医院暴发的不明原因肺炎又造成1名患者死亡,死亡人数升至3人;同时新增确诊者3例。目前,该疾病已经累计确诊9人,3人死亡,1人正在居家隔离治疗。

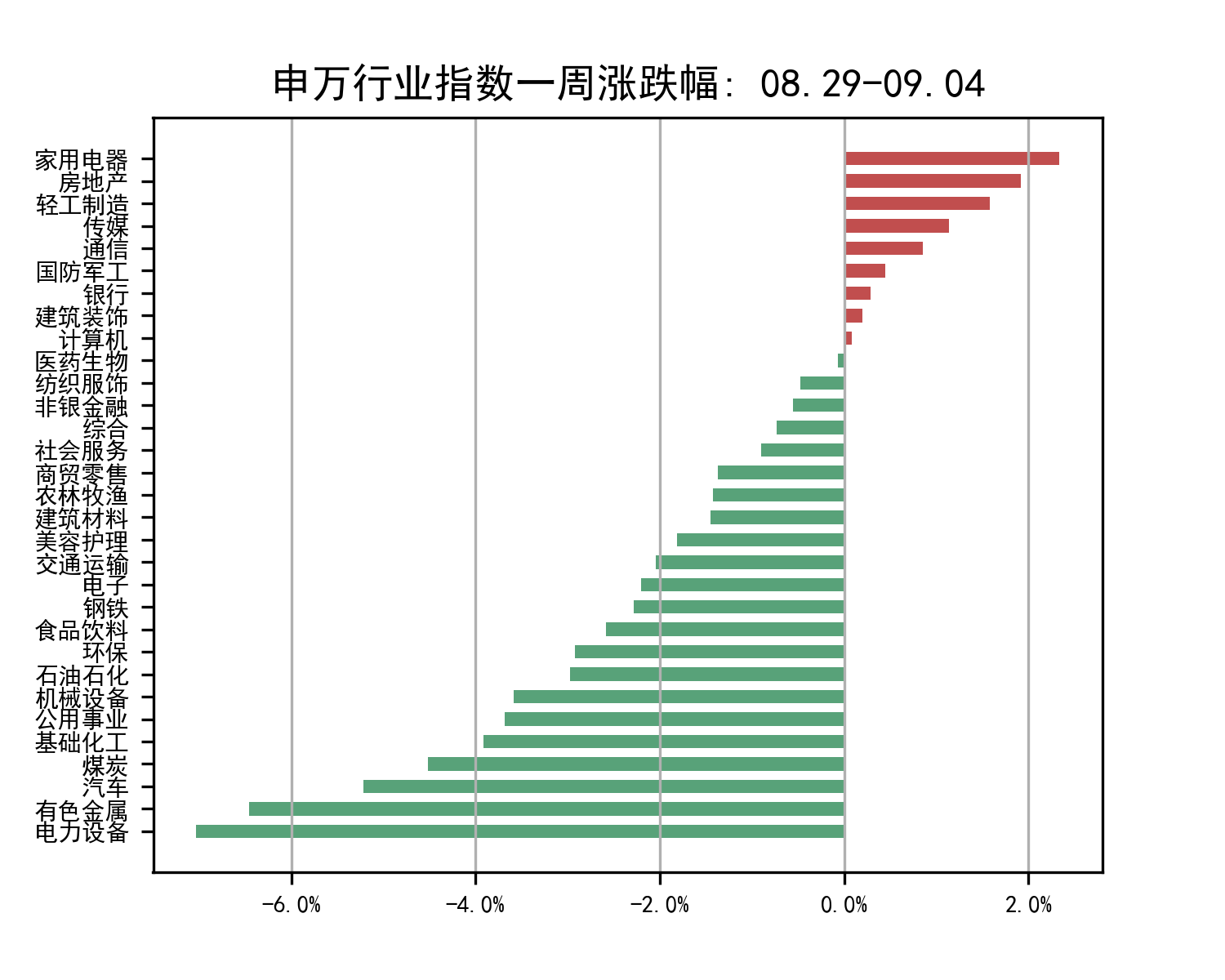

• 最新模型预测结果显示,市场短期内触底后将迎来反弹,其中蓝筹股预计将相对强势,可关注相关机会。下文我们将展示和分析本周国内申万行业的变化。

本周重点关注行业:

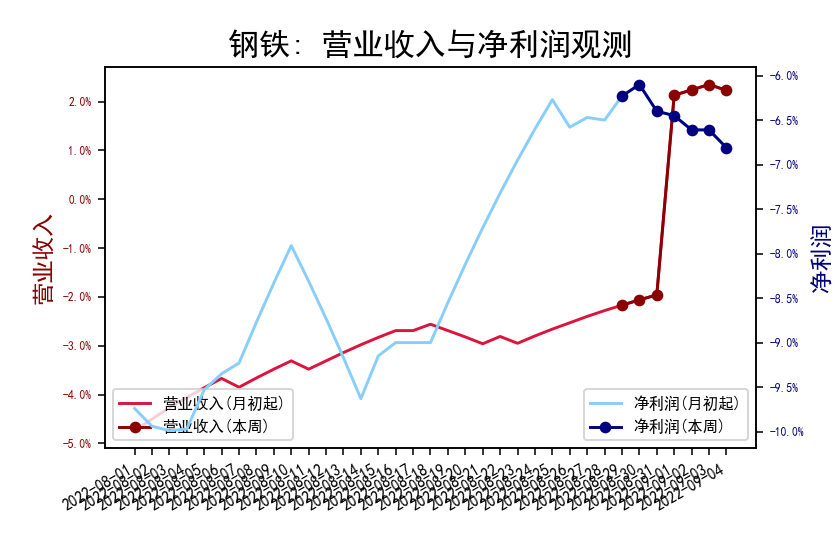

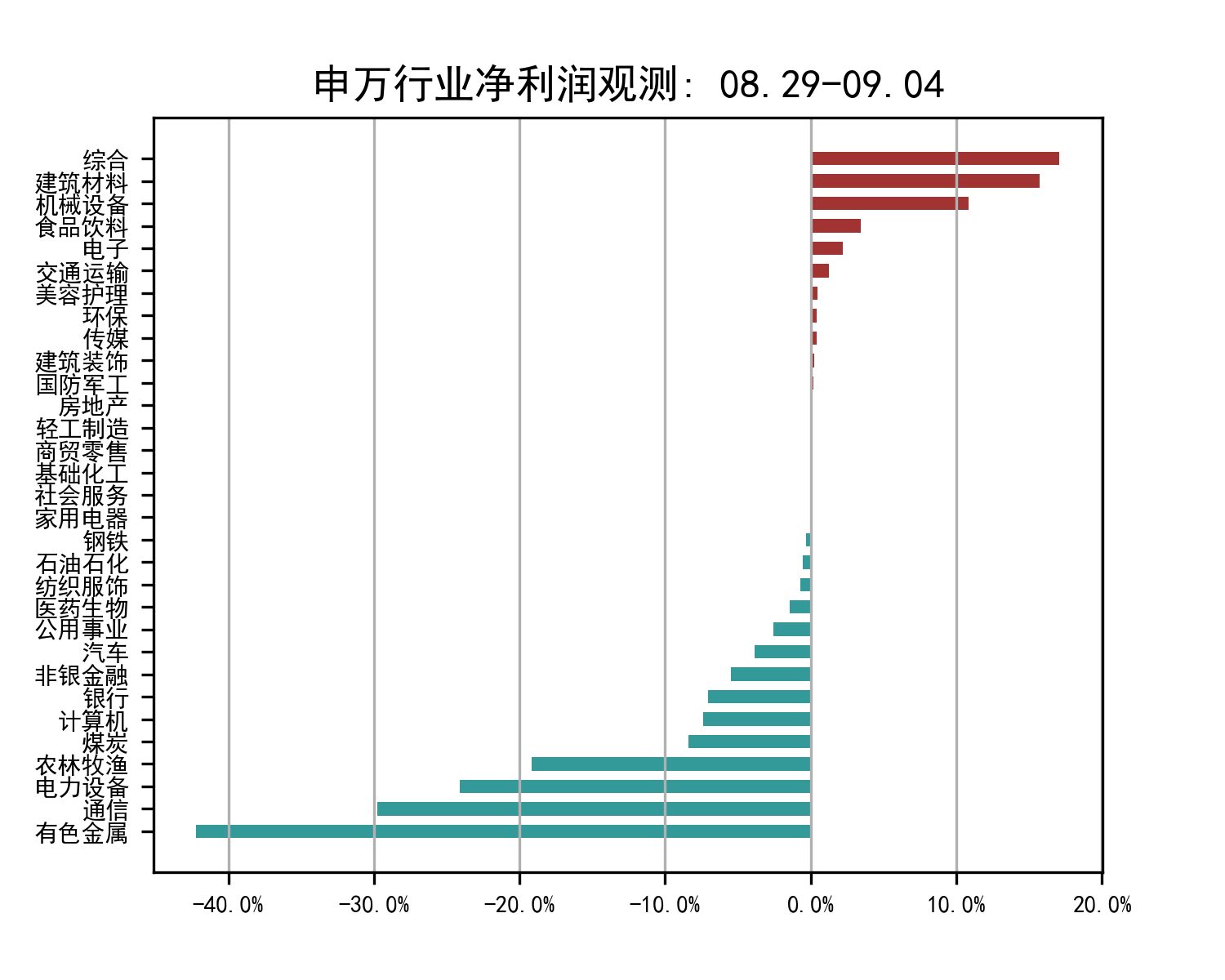

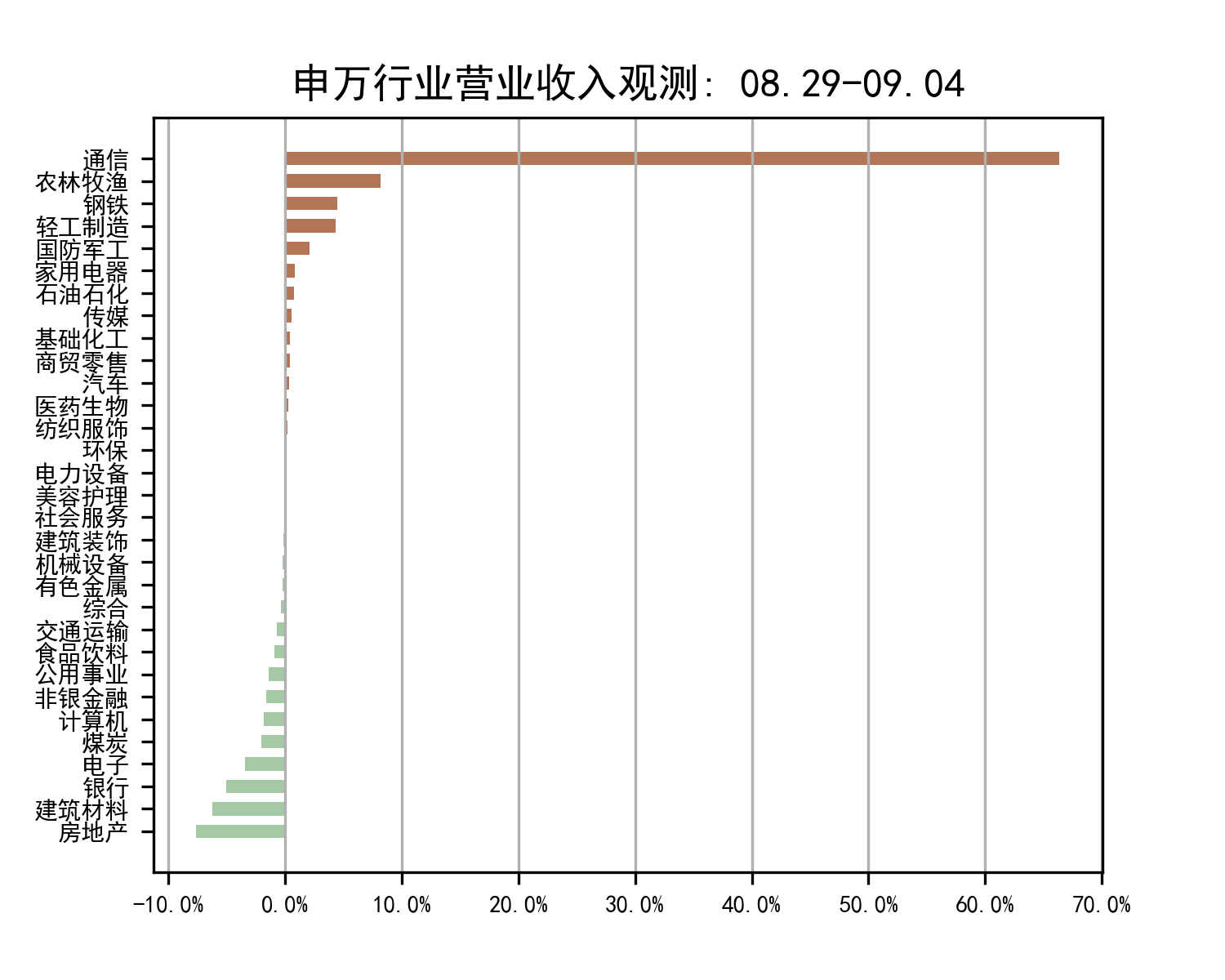

• 钢铁:本周钢铁行业营业收入同比增速稳步上升,而净利润同比增速则触顶回落。本周五大钢材品种产量 918 万吨,周环比升 2.31 万吨,其中建筑钢材产量周环比增 4.9 万吨,板材产量周环比降 2.59 万吨,螺纹钢本周增产 4.28 万吨至 269.46 万吨。库存方面,本周五大钢材品种社会总库存周环比降 33.01 万吨至 1138.47 万吨,钢厂总库存 488.21 万吨,周环比增 11.6 万吨,其中,螺纹钢社库降 19.81 万吨,厂库增 4.55 万。随着高温天气逐步消退,钢材传统消费旺季来临,叠加在供应端继续压减粗钢产量的大背景下,产量提升空间相对有限,钢材基本面或将逐步好转。

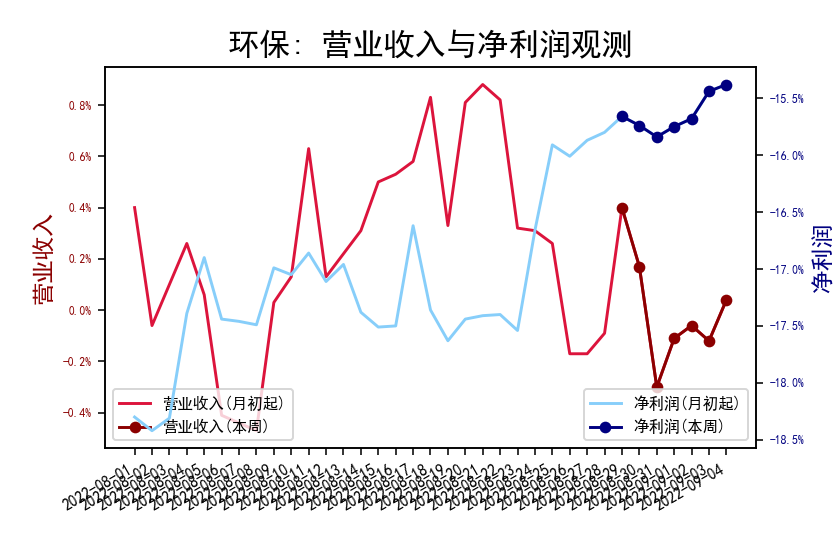

• 环保:本周环保行业营业收入同比增速触底回升,净利润同比增速上升至高位。8 月 22 日,工信部等七部门印发《信息通信行业绿色低碳发展行动计划(2022—2025 年)》;8 月 25 日,交通运输部、国家能源局、国家电网有限公司、中国南方电网有限责任公司印发《加快推进公路沿线充电基础设施建设行动方案》。碳交易市场将逐步从区域试点阶段过渡到全国交易阶段。碳交易市场体系的建立一方面有利于高排放企业通过节能减排技术降低碳排放,排放配额的市场化交易手段为其提供安排动力及经济性支撑,另一方面可再生能源企业也将受益于自愿核证机制的推广,通过 CCER 交易实现企业价值重估,同时全国碳交易市场建设初期对于相关系统建设需求较大。

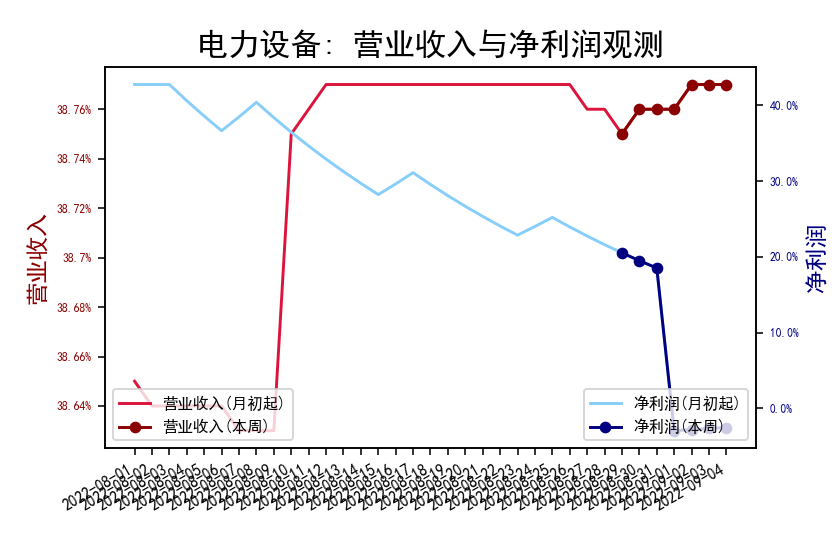

• 电力设备:本周电力设备行业营业收同比增速震荡上行,净利润同比增速则下行后走平。当地时间 9 月 2 日俄罗斯天然气工业股份公司表示,“北溪-1”天然气管道将完全停止输气直至故障排除。据 Statista 统计,2021年“北溪-1”共输气 592 亿立方米,约占欧盟进口俄天然气的 40%,此次断气时长延期将加剧欧洲能源短缺问题,预计将刺激欧洲光伏装机动力。近日,国务院提出从火电灵活性改造、风光大基地、特高压、核能、源网荷储四方面加快山东省清洁能源转型,以期形成全国推广样板。

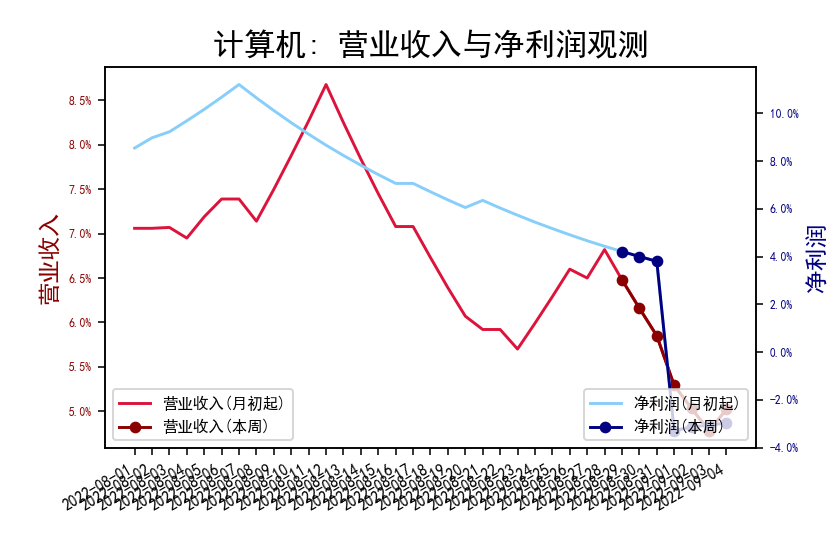

• 计算机:本周计算机行业营业收入及净利润增速均为下行。受到疫情及其他外部不利因素影响,2022 上半年计算机板块整体营收增长 6.6%,增速同比下降 15.3pct,营业成本增速快于收入,导致毛利率同比下降1.2pct 至 25.4%。尽管上半年行业整体营收、利润表现均明显下滑,有些赛道,如能源IT,上半年展现出高景气,收入同比增长 24.5%,归母净利润同比增长 39.6%,均领跑行业。当前计算机整体估值处于偏低水平,投资者可重点关注行业业绩有支撑的白马公司。

(本文执笔:李博 刘磊)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}