腾景申万行业周报

反弹开启,关注韧性

—— 基于腾景AI高频模拟和预测

腾景行业研究团队

本期要点:

•本周(08.08-08.14)俄乌战争仍在继续,乌克兰总统办公室主任顾问波多利亚克13日接受媒体采访时表示,乌克兰没有意愿恢复与莫斯科的会谈,因为这意味着俄罗斯的胜利。他强调目前乌克兰与俄罗斯的对话只局限在解决交换俘虏以及死者遗体的层面。此外,东欧已经变得极端反俄,芬兰瑞典要加入北约,波罗的海变成北约内海,俄乌危机愈演愈烈,目前看不到一丝和平的曙光。

• 截至8月13日24时,海南省本轮疫情累计报告阳性感染7736例。三亚疫情处于高位平台波动期,上升势头得到有效遏制。同期,新疆有确诊病例5例,无症状感染者2034例。新疆本轮疫情传播多链并存。为彻底切断疫情传播链,新疆对出现中高风险区的20个县市区,暂停了跨省团队旅游业务。西藏新冠肺炎疫情防控工作新闻发布会介绍,截至14日中午12时,西藏累计确诊病例99例,无症状感染者848例。目前,西藏统筹各方力量,优化了核酸检测流程。连日来,各地加强防控举措,阻击疫情蔓延。

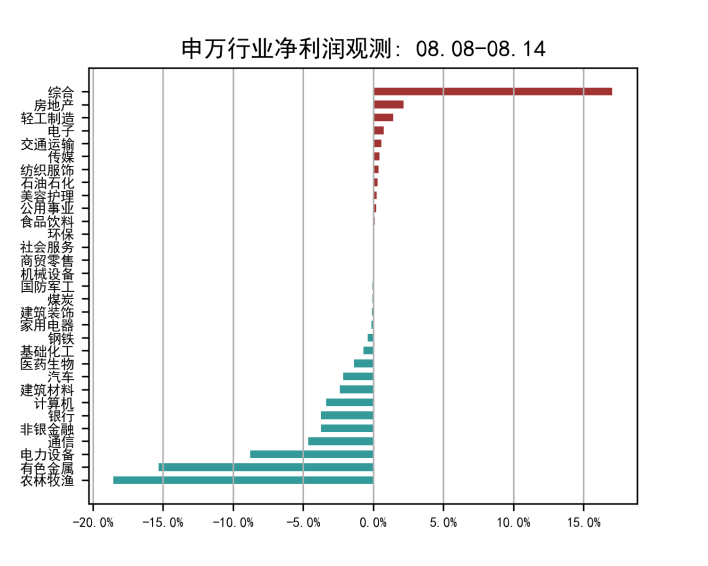

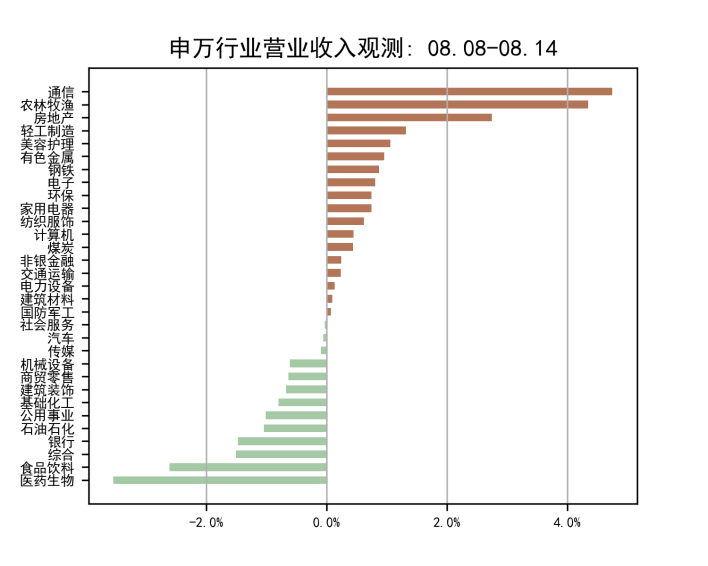

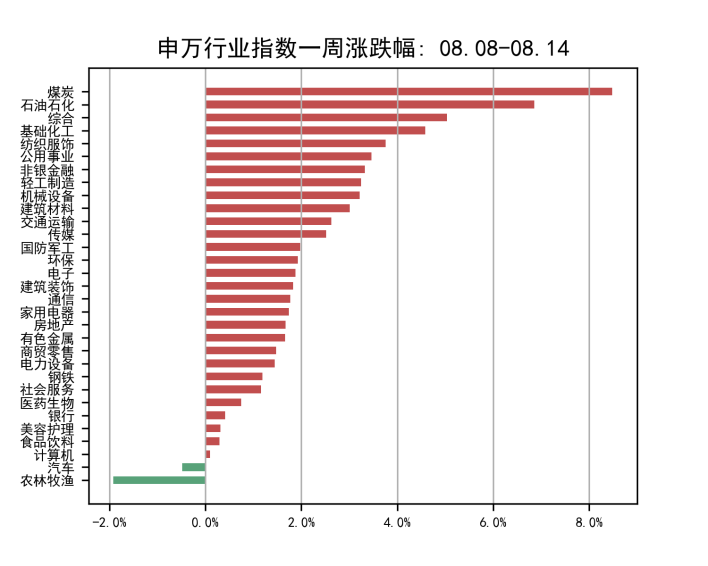

•我们在年初提出了股市将于五六月份见底反弹并在近两周小幅回调的判断,而近期走势也对此给出了较好验证。根据最新模型预测结果,当前回调已经结束,市场将迎来短期反弹,但可持续性尚不明确。下文我们将展示和分析本周国内申万行业的变化。

本周重点关注行业:

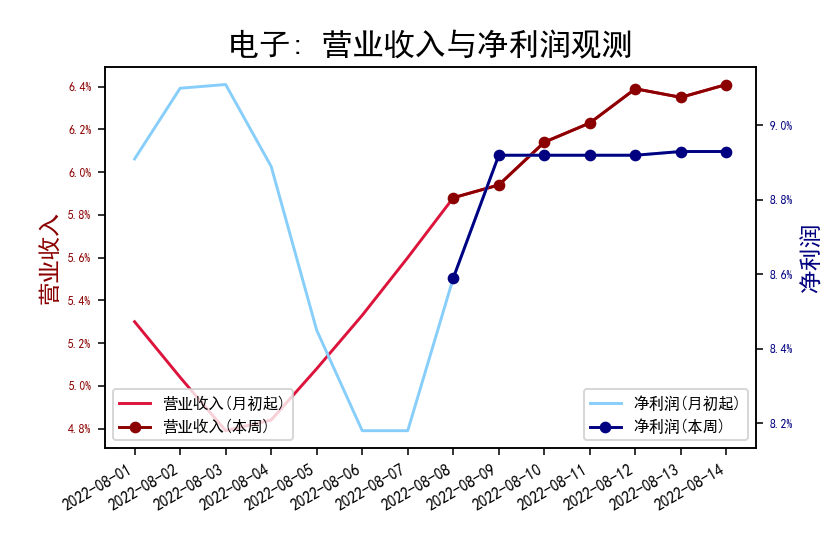

•电子:本周电子行业营业收入和净利润同比增速均为上行。8月12日,美国总统拜登签署《芯片和科学法案》,推动芯片制造回流美国,该法案目的为强化美国本土晶圆厂建设,减少对亚洲供应商的依赖程度,中美半导体领域脱钩进一步加速,国产替代迫在眉睫。8月13日,美国商务部发布最终规定,对EDA软件、超宽禁带半导体材料等四项技术实施新的出口管制。中长期来看,虽然电子行业整体下行,但新能源汽车、AR/VR等下游创新仍给行业贡献增量,而半导体设备与材料、高端被动元器件等关键领域的国产替代进程仍在持续,国内电子企业前景可期。

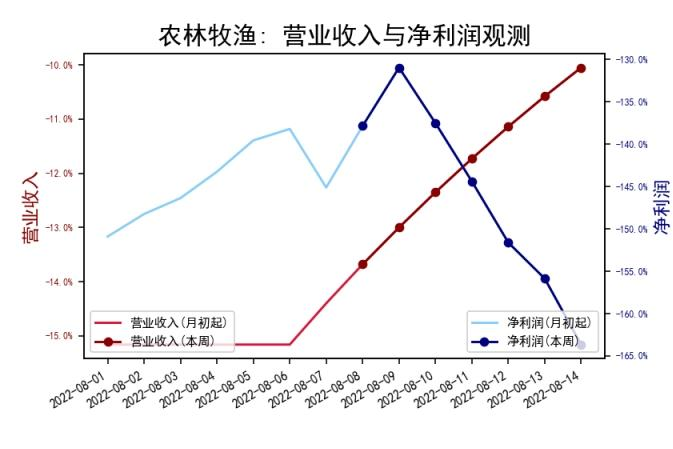

•农林牧渔:本周农林牧渔行业营业收入同比增速持续上行,净利润同比增速触顶回落。2022年8 月12日美国农业部发布8月全球农产品供需预测报告,较7月预测报告,主要调整包括:下调全球玉米、水稻产量;上调全球小麦、大豆产量预测值,调低玉米、小麦、水稻期末库存。7月生猪供给转弱,8-9月生猪需求转强,下半年猪价高点可期。截至7月底,全国生猪销售均价21.27元/公斤,环比上月末上涨+3.8%,月内生猪价格冲高回落后,8月12日全国生猪销售均价21.21元/公斤,延续高位震荡走势。

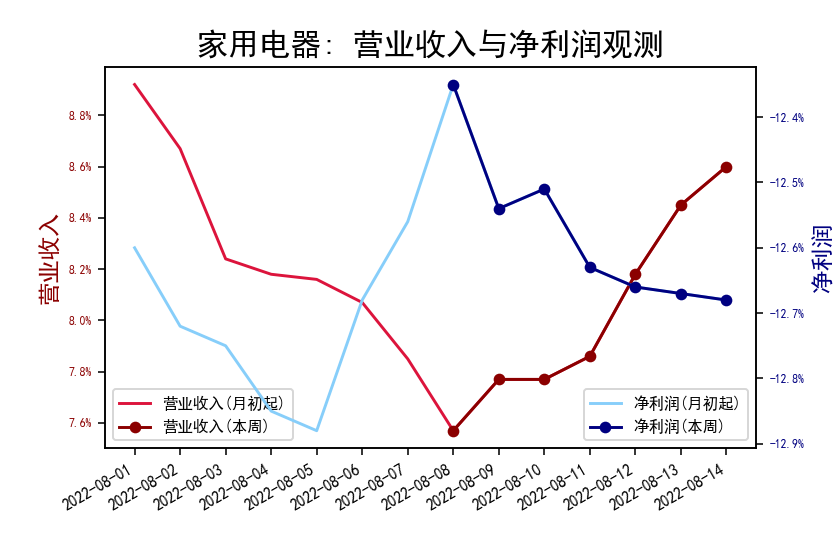

•家用电器: 本周家用电器的营业收入同比增速上行,净利润同比增速则震荡下行。近日,四部门联合发布《推进家居产业高质量发展行动方案》,提出到2025年在家用电器等行业培育数字化转型促进中心等创新平台,确保绿色、智能、健康产品供给明显增加,推动绿色智能家电产品下乡,鼓励企业针对农村市场开发定制化、健康化智能绿色家电产品。从政策的利好加之夏季高温可带动空调销量来看,家用电器行业短期和长期都有不错的发展前景。

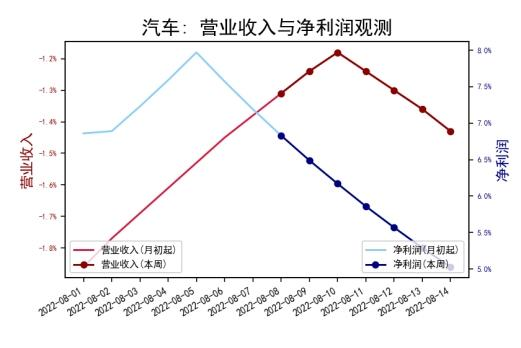

•汽车:本周汽车行业营业收入同比增速触顶回落,净利润同比增速持续下行。8月9日,美国总统拜登正式签署《芯片与科学法案》。在一份声明中,美国政府称此项法案将降低成本、创造就业、强化本土供应链,并增强与中国对抗的实力,使美国工人、社区和企业在21世纪的竞赛中赢得胜利。彭博新能源财经(BNEF)本周发布了最新的年度轻型汽车展望,预计至少在未来10年内,全球乘用车数量将继续保持增长,将从12亿辆增长到2039年的创纪录的15亿多辆。BNEF还预计全球汽车年销量将在2036年达到顶峰,随后结束一个多世纪以来的增长。

(本文执笔:李博 刘磊)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}