腾景申万行业周报

筑底震荡,反弹在即

—— 基于腾景AI高频模拟和预测

腾景行业研究团队

本期要点:

•本周(07.25-07.31)俄乌战争仍在继续,俄罗斯外交部长拉夫罗夫和美国国务卿布林肯29日通电话,就乌克兰局势等交换意见。这是俄对乌发起特别军事行动以来,俄美外长首次通话。乌克兰首批粮食运输船只29日在黑海港口装载,准备启运。联合国称达成粮食协议令人鼓舞,但结束冲突前景黯淡。

•截至目前,北京和上海无新增本土确诊病例和本土无症状感染者。全国其它省份目前仍有较少每日新增病例,全国整体防疫形势呈现出可防可控的局面,与此同时,海外新冠疫情仍在肆虐,我国防疫仍不可大意。据印度媒体7月31日报道,印度南部喀拉拉邦30日出现该国首例猴痘死亡病例,同日,西班牙出现第二例猴痘死亡病例。截止目前,全球已有8例猴痘死亡病例,有专家表示,从目前发展趋势看,猴痘全球传播规模有进一步扩大的趋势,确诊病例数还会增多。

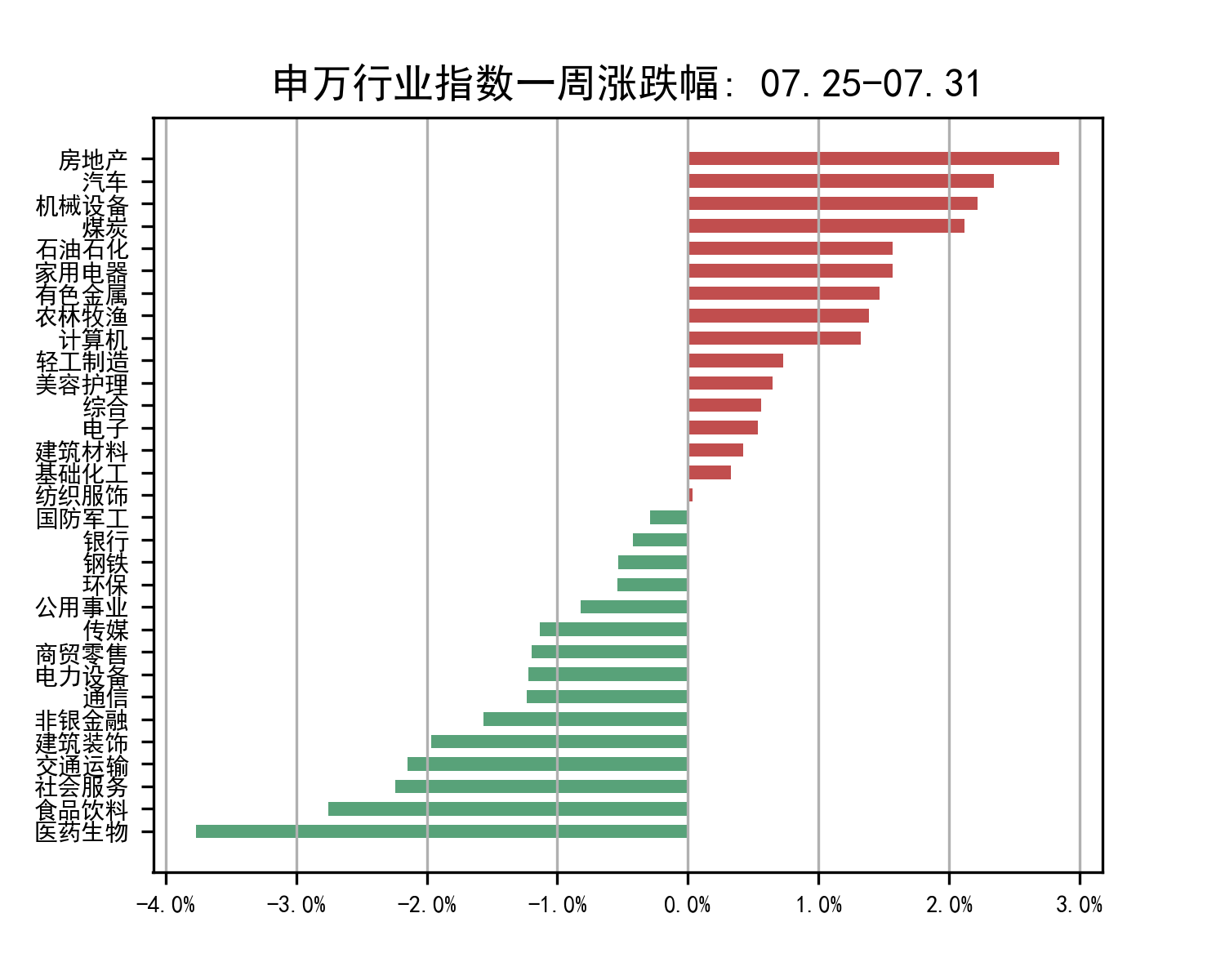

•我们在年初提出了股市将于五六月份见底反弹并在近两周小幅回调的判断,而近期走势也对此给出了较好验证。根据最新模型预测结果,当前已处于回调后期,之后将继续反弹。下文我们将展示和分析本周国内申万行业的变化。

本周重点关注行业:

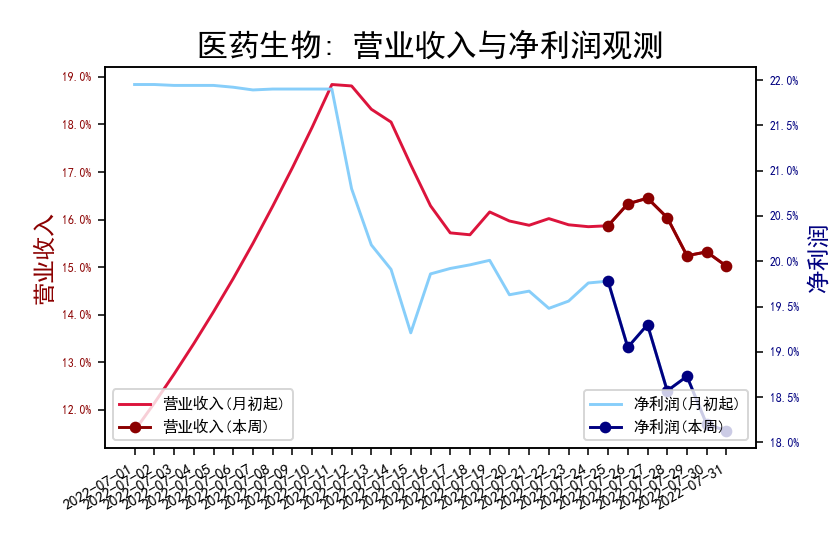

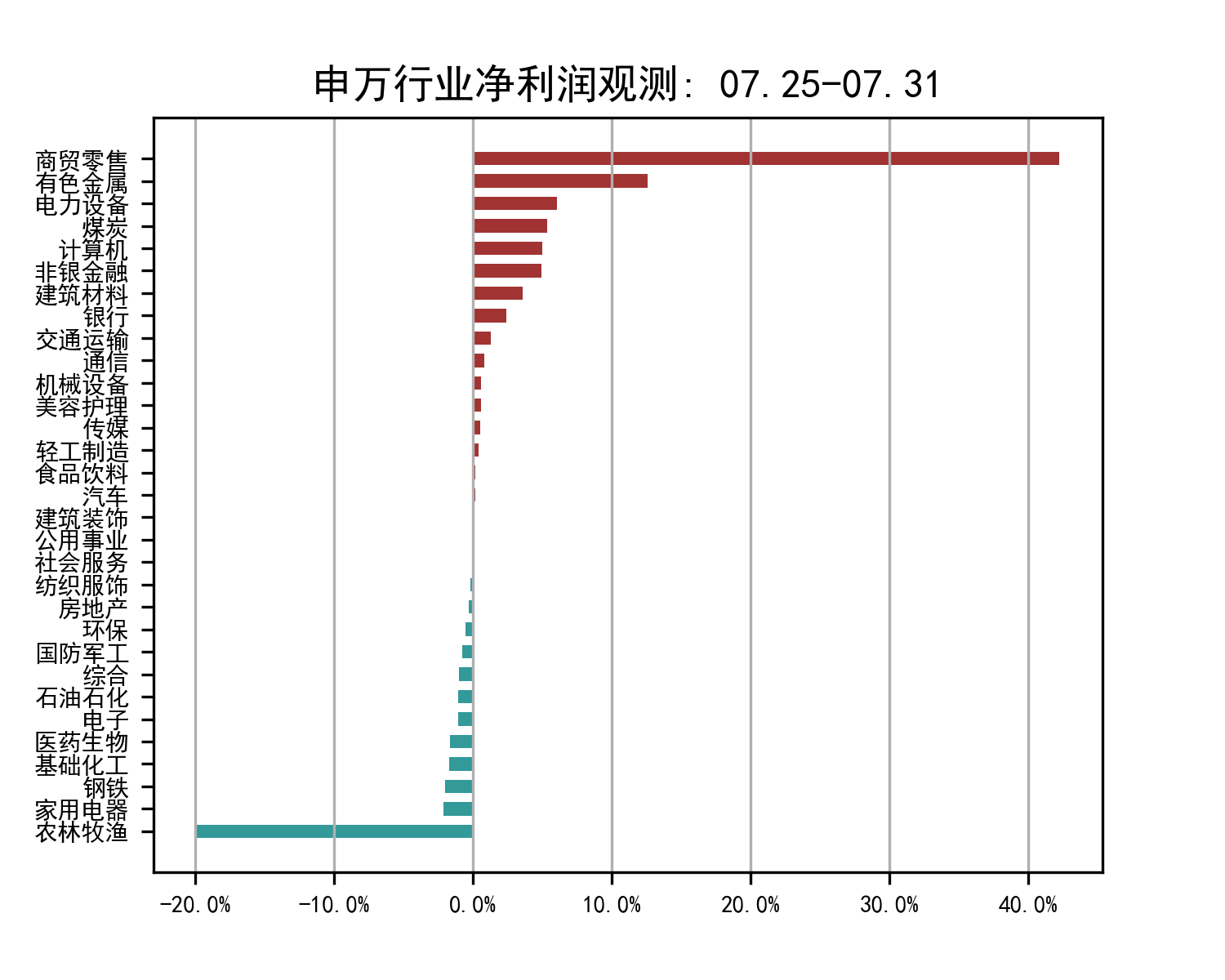

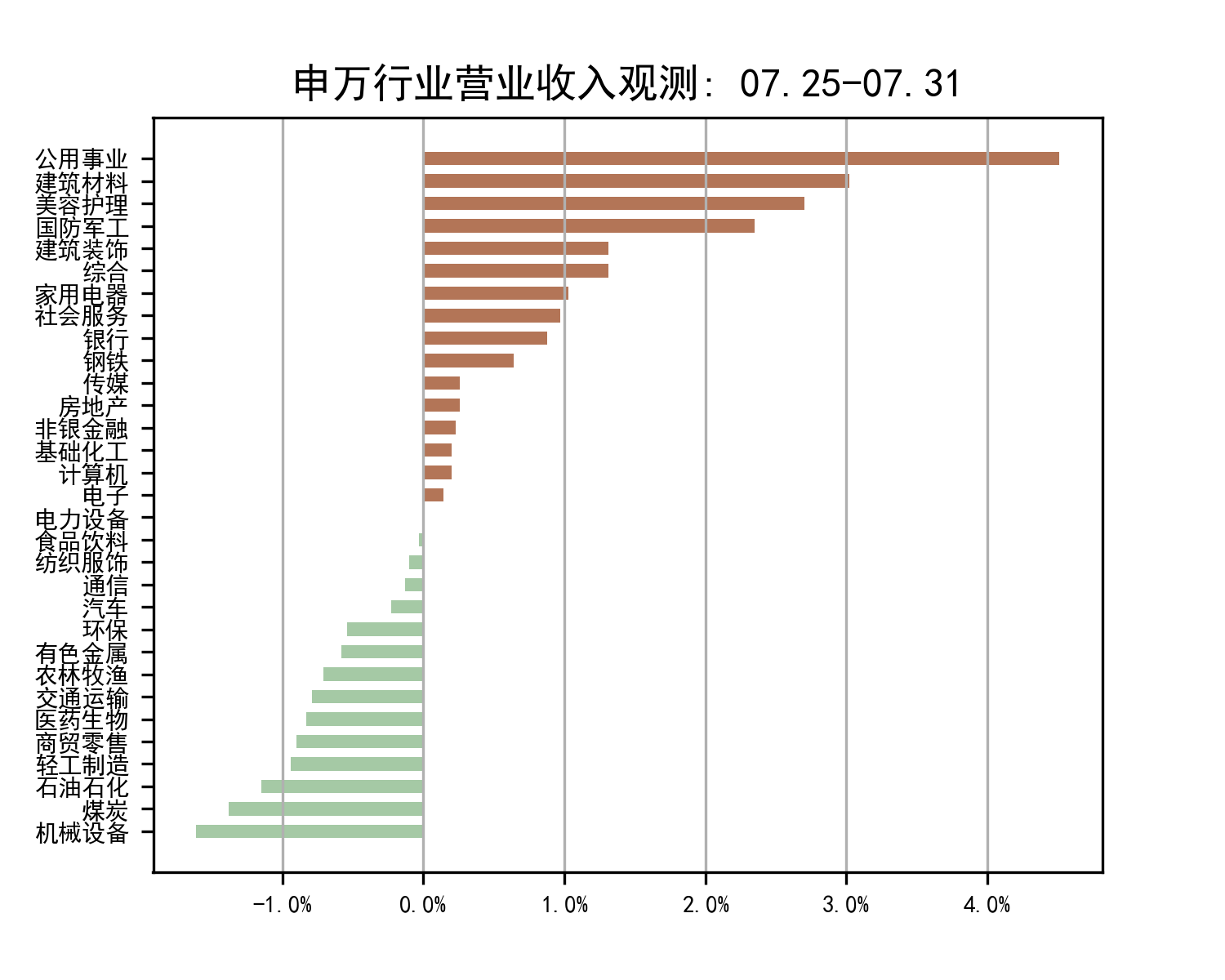

•医药生物:本周医药生物行业营业收入和净利润同比增速均震荡下行。本周申万医药生物板块指数下跌3.77%,跑输沪深300指数2.16%,医药板块在申万一级行业分类中排名倒数第一,可谓进入至暗时刻。7月25日,国家药监局附条件批准河南真实生物阿兹夫定片增加治疗新冠病毒肺炎适应症的注册申请,成为首个获批的国产口服新冠小分子药物。阿兹夫定获批,成为国产首个口服小分子新冠药物,将助力国内疫情防控,本土医药产业链有望逐步恢复至常态化水平。医药行业目前已处于历史估值较低位置,投资者可关注该行业相关企业的投资机会。

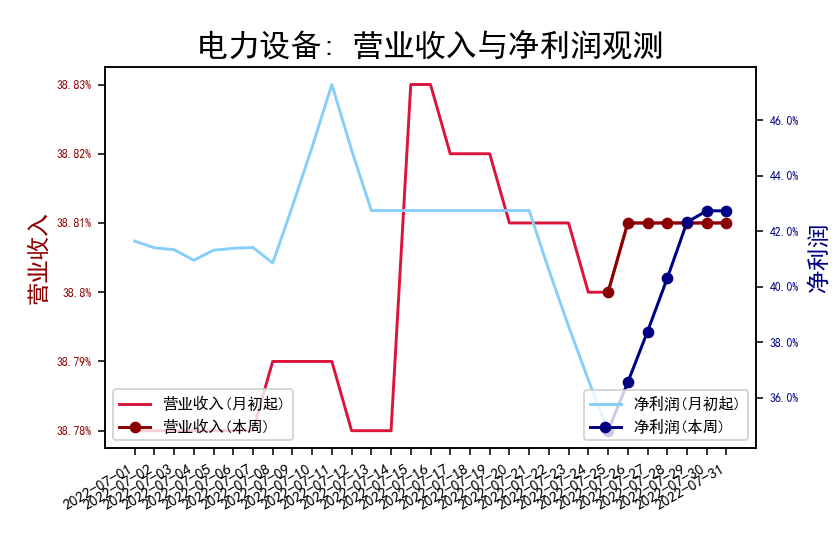

•电力设备:本周电力设备营收和净利润同比增速均为上行。近日,国家能源局表示,截至7月底,第一批基地项目已经全面开工建设,第二批基地项目清单也已经印发,目前相关地区正积极推进项目的建设。今年1-6月光伏新增并网容量30.88GW,同比大增137%。另外,比亚迪6月实现新能源汽车销量13.4万辆,同环比分别增长224.02%、16.61%;上半年累计销量为64.1万辆,同比增长314.90%。比亚迪作为全球优质新能源车企,新推出的海豹车型有望引领电动车行业向高性价比、高续航方向发展,将助推国内电动车销量提升。

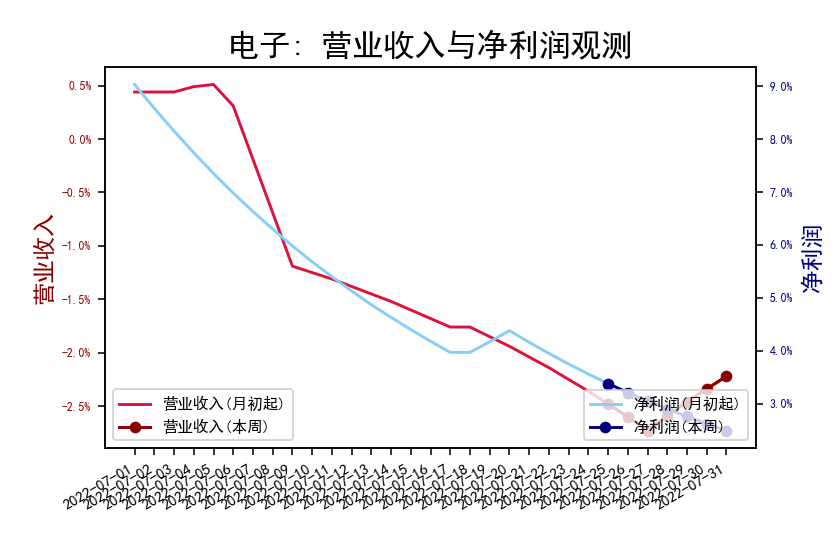

•电子: 本周电子行业营业收入同比增速触底反弹,净利润同比增速继续下行。WSTS发布预测,2022年全球半导体市场规模将增长16.3%,继续保持两位数增长,达到6464亿美元,其中集成电路、分立器件、传感器的市场规模也将保持两位数增长。由于半导体晶圆厂的持续扩张,2022Q2全球硅晶圆出货量同比增长5%,达到3704MSI,继续创下历史新高。与此同时,半导体设备也在保持强劲的增长势头,SEMI预计全球半导体设备总销售额将在2022年达到创纪录的1175.2亿美元。上半年消费电子需求端整体偏弱,产业供需结构逐渐趋于稳定。

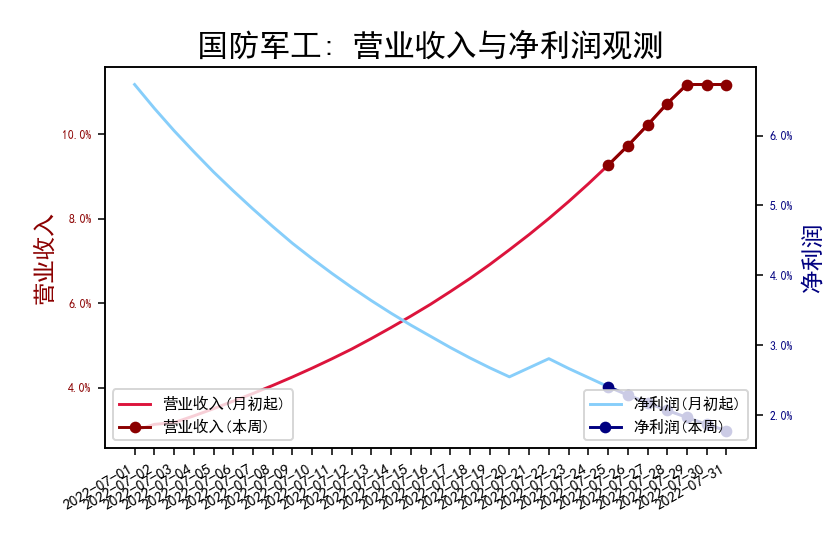

•国防军工:本周国防军工行业营业收入同比增速继续上行,净利润同比增速则继续走低。近日,美国国会众议院议长佩洛西计划于美国时间本周五访问亚洲三地,其是否窜访台湾引起激烈争议。据媒体报道,包括导弹驱逐舰和导弹巡洋舰在内的美国“里根”号航母打击群周一从新加坡出发,朝台海方向进发;中方坚决反对,表示中国的主权问题和领土完整不容挑战,而国防实力则是捍卫国家尊严的基石。7月30日8时至21时,福建平潭一岐屿附近水域执行实弹射击训练任务,054A、052D 等导弹驱逐舰也将在南海与美形成对峙。

(本文执笔:李博 刘磊)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}