腾景宏观月报

2022年7月7日

二季度GDP增速或在0.7%左右

—— 基于腾景AI高频模拟和预测

腾景高频和宏观研究团队

正文

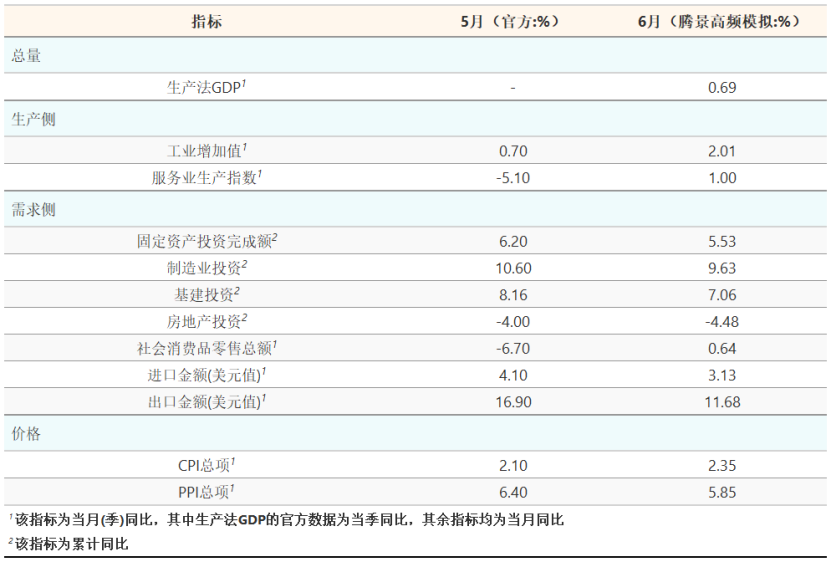

表:主要经济指标5月官方值及6月高频模拟值

▲数据来源:国家统计局、腾景宏观高频模拟和预测库

6月宏观调控效果不断涌现,经济增长新动能逐渐发力,二季度经济增速有望转正,GDP增速预计恢复至0.7%左右。以新能源汽车消费、绿色经济和数字经济投资为代表的经济新动能推动经济改善,房地产销售面积增速回暖展现中国经济广阔回旋空间。

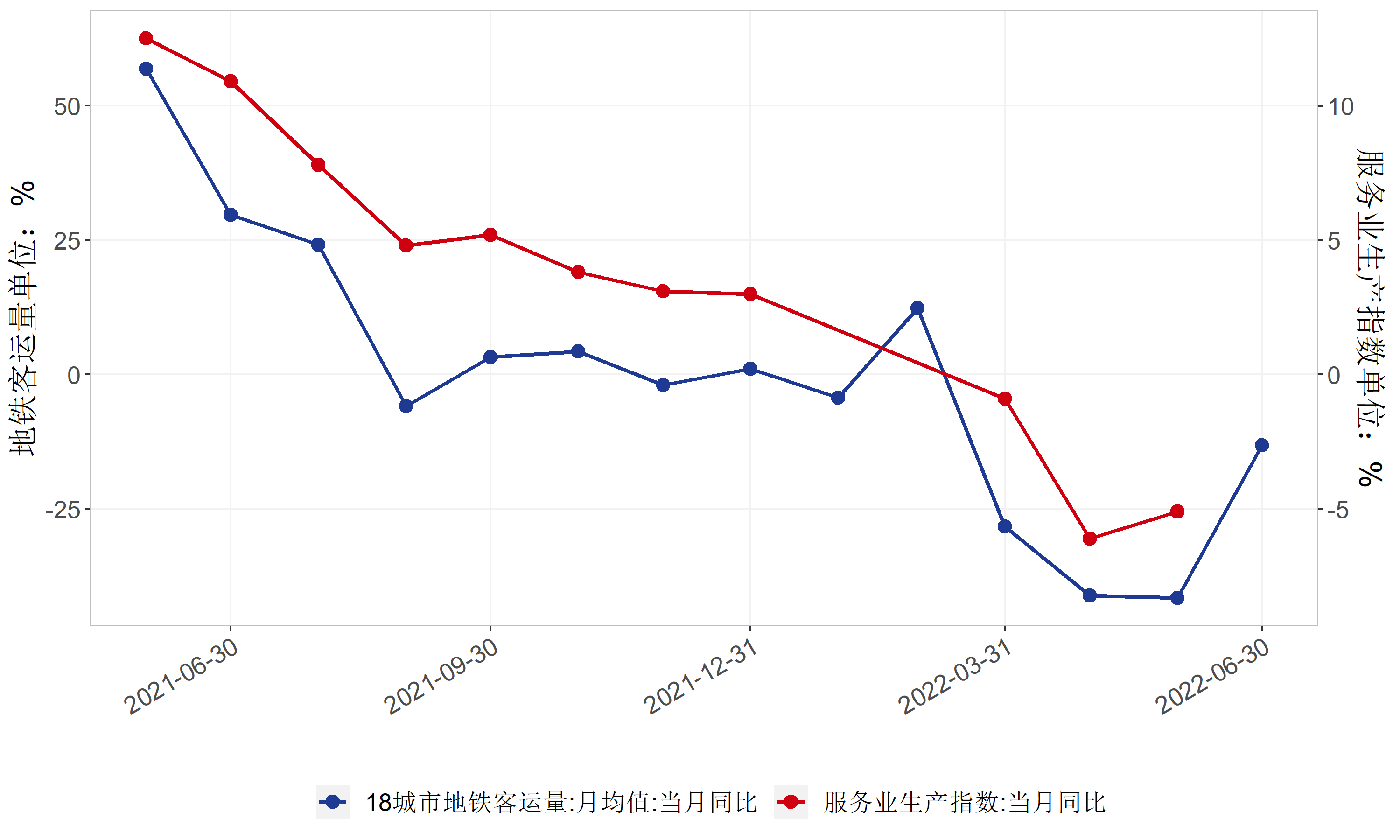

腾景高频模拟显示二季度国内生产总值增速为0.69%。6月官方制造业PMI为50.2%,预期50.5%,前值49.6%;非制造业PMI为54.7%,前值47.8%;综合PMI产出指数54.1%,前值48.4%。超预期冲击下,二季度经济逐渐稳住,PMI显示出较快复苏迹象。根据PMI环比连乘求同比的结果显示,距离完全从疫情中走出,还需要1-2个月的时间。工业增加值、服务业生产指数均有所反弹,增速分别上升至2.01%和1.00%。6月主要工业产品开工率较上月同期持平,工业生产保持恢复态势。北京、上海等重点城市疫情整体防控局势稳定,地铁客流量迅速恢复。鉴于跨省交通、旅游仍然存在限制,服务业短期内难以恢复到2021年的快速增长状态。

图:地铁客运量和服务业生产指数同比

▲数据来源:Wind、腾景宏观高频模拟和预测库

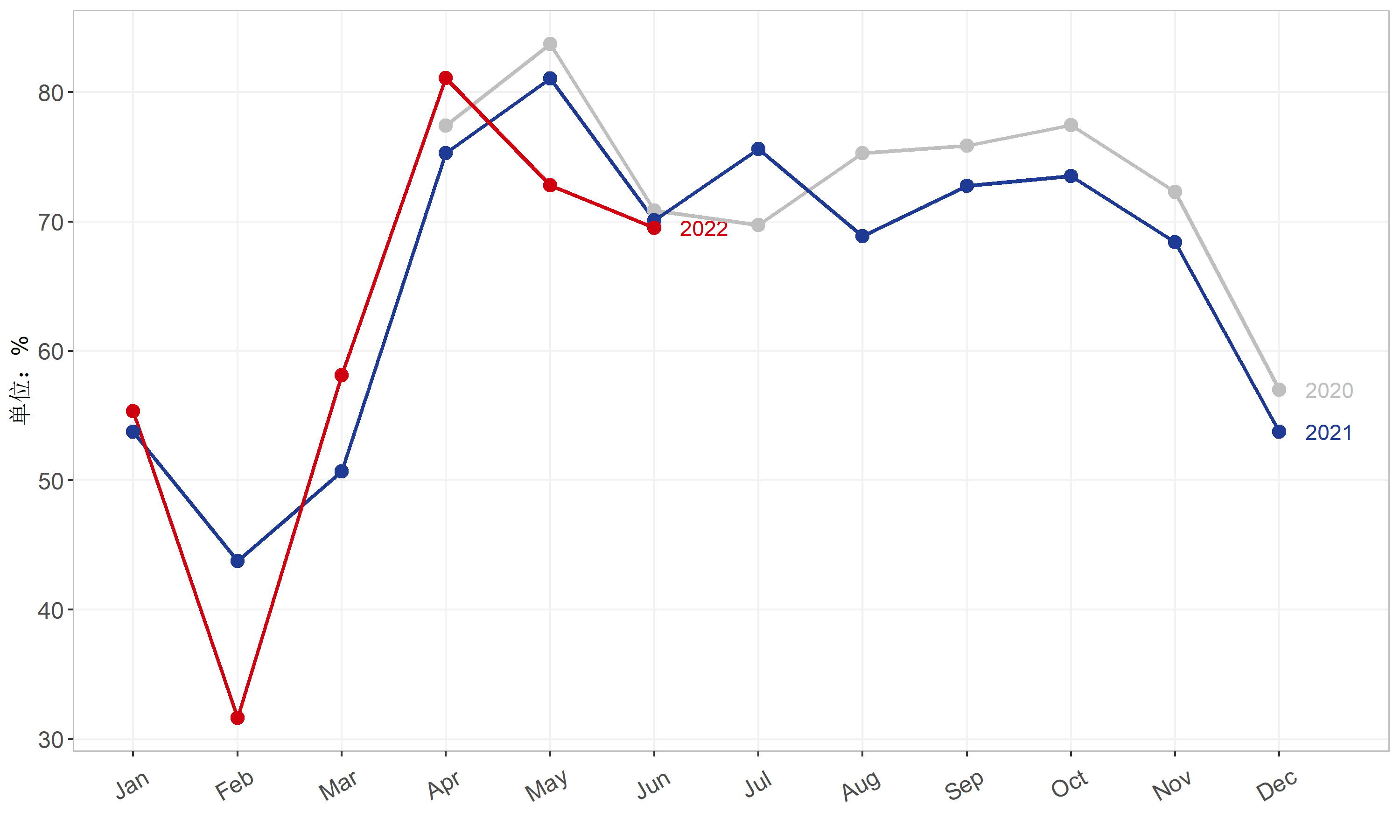

预计6月固定资产投资总项下降至5.53%,制造业投资回落至9.63%,基建投资为7.06%,房地产投资下降至-4.48%。6月水泥产能与价格环比下降,螺纹钢产量环比下降,基建相关产品价格走弱。6月为历年基建单月投资额最高点,预计今年6月单月投资值难以大幅超越历史高点,估算单月投资值24000亿元左右。受政策发力与出口恢复推动,制造业单月增速继续小幅上行。从制造业分项看,电气、汽车制造、运输设备等行业为主要拉动项。PTA、全钢胎开工率平稳保持在正常区间。6月,加入原材料价格因素影响,单月制造业投资额应高于去年同期,约31000亿元。因地制宜房地产调控政策促进下,6月高频销售数据回升至历史平均区间,然而库存水平仍较高。中长期数据看,可售套数处于高位、M1(+4月)位于底部、二手房挂牌价在下降通道,房地产行业还处于市场筑底过程中。6月预计单月投资值16800亿元左右,当月同比-5.9%上下。

图:水泥产能利用率季节图

▲数据来源:Wind、腾景宏观高频模拟和预测库

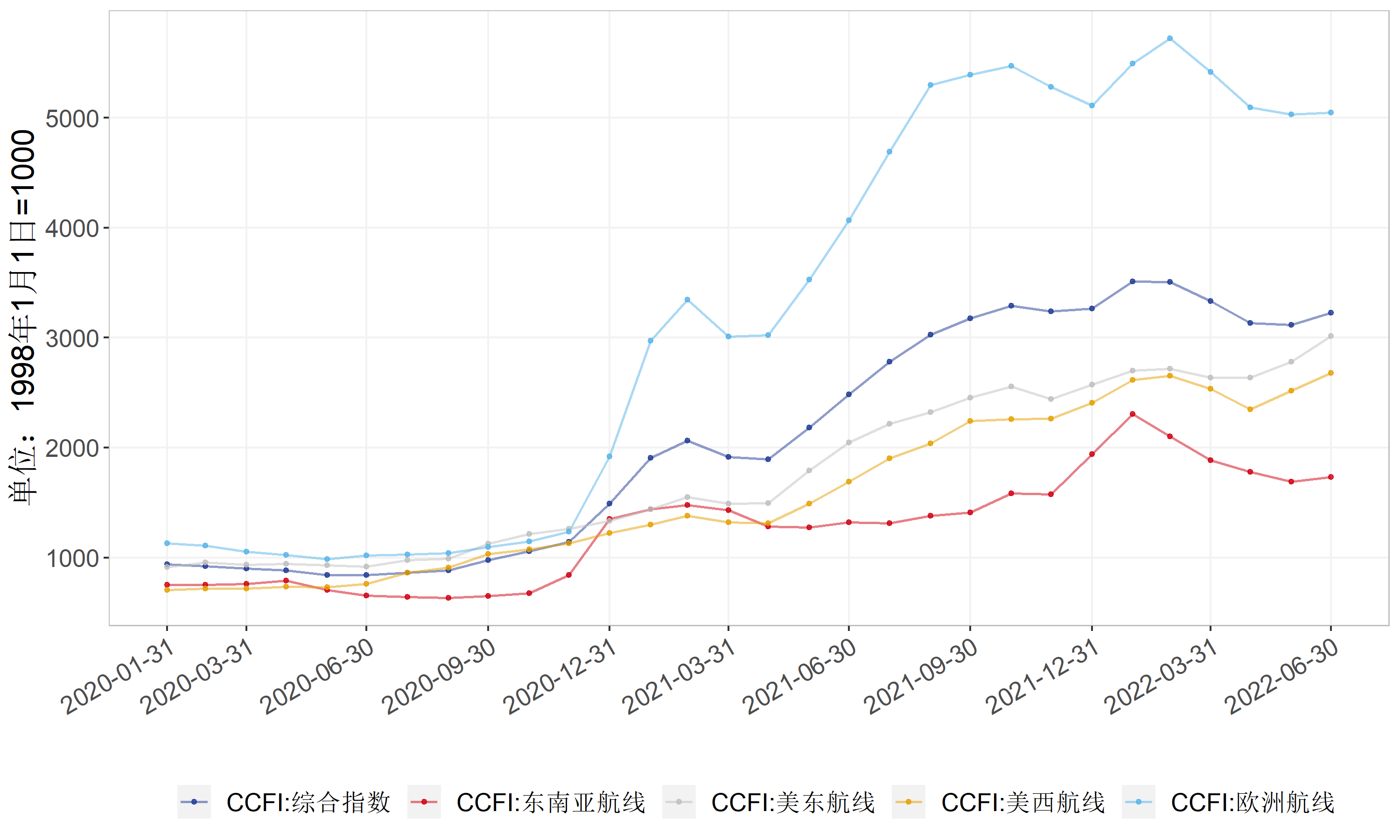

预计6月出口增速为11.68%,进口增速为3.13%。出口方面,6月美欧PMI均大幅下行,外需在高通胀、货币政策收紧环境下逐步走弱。据中港协数据,6月上旬、中旬和下旬八大枢纽港口的外贸集装箱吞吐量增速分别为7.7%、29.5%、4.1%,平均增速13.8%,保持较好回升态势。进口方面,CCBFI综合指数同比-13.84%,降幅收窄。6月我国PMI进口分项录得49.2%,仍在荣枯线以下,但较5月回暖。

图:中国出口集装箱运价指数

▲数据来源:Wind、腾景宏观高频模拟和预测库

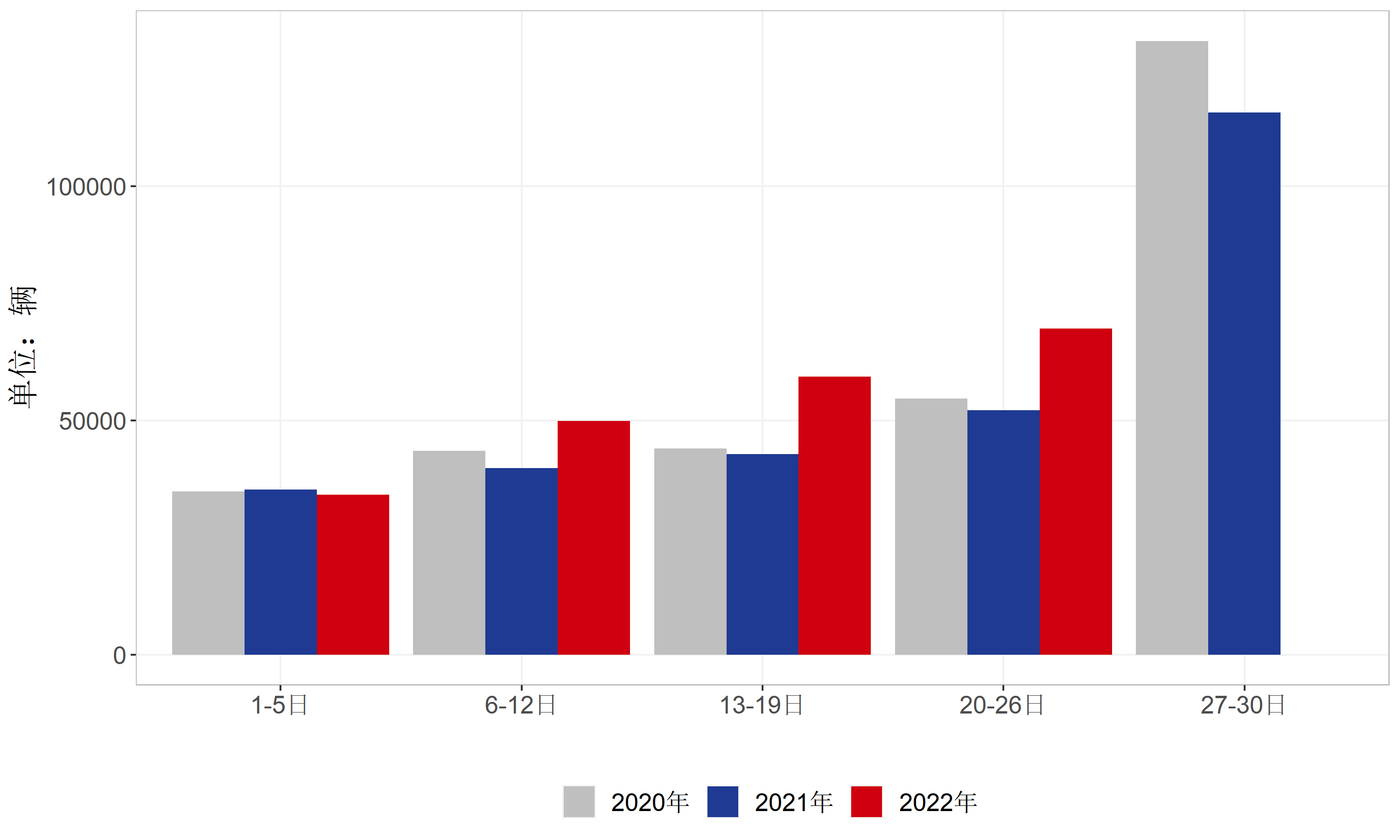

预计6月社零同比上涨0.64%。6月受刺激消费政策提振,汽车销量明显走强。新能源汽车成为消费热点,我国汽车消费迎来又一波高峰。截至乘联会第三周周报,6月1-26日,乘用车市场零售142.2万辆,同比去年增长27%,较上月同期增长37%;乘用车厂商批发150.4万辆,同比去年增长40%,较上月同期增长34%。假设6月环比5月汽车销售增长37%,那么社零中汽车较5月汽车多增1200亿。

图:乘联会主要厂商6月周度零售数据

▲数据来源:乘联会、腾景宏观高频模拟和预测库

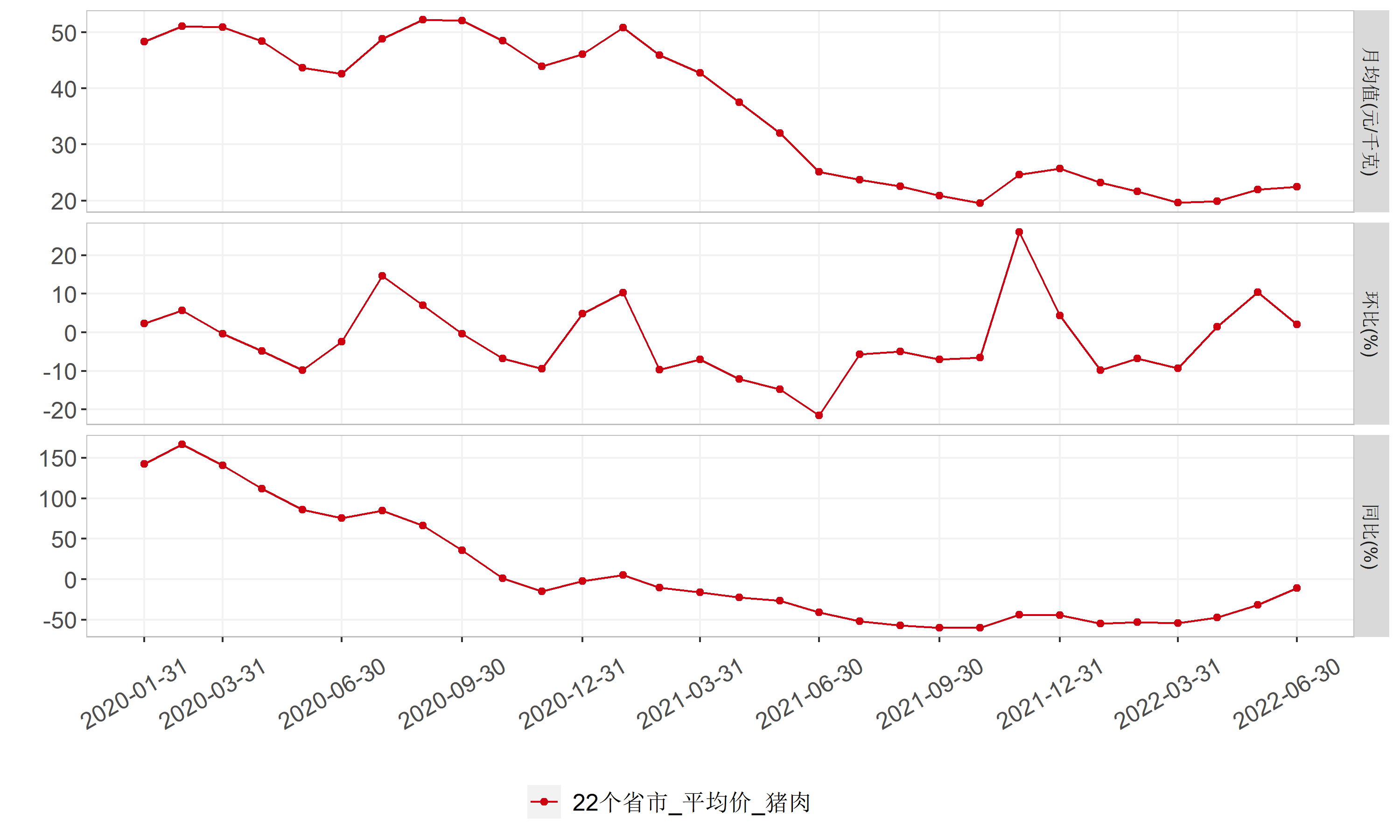

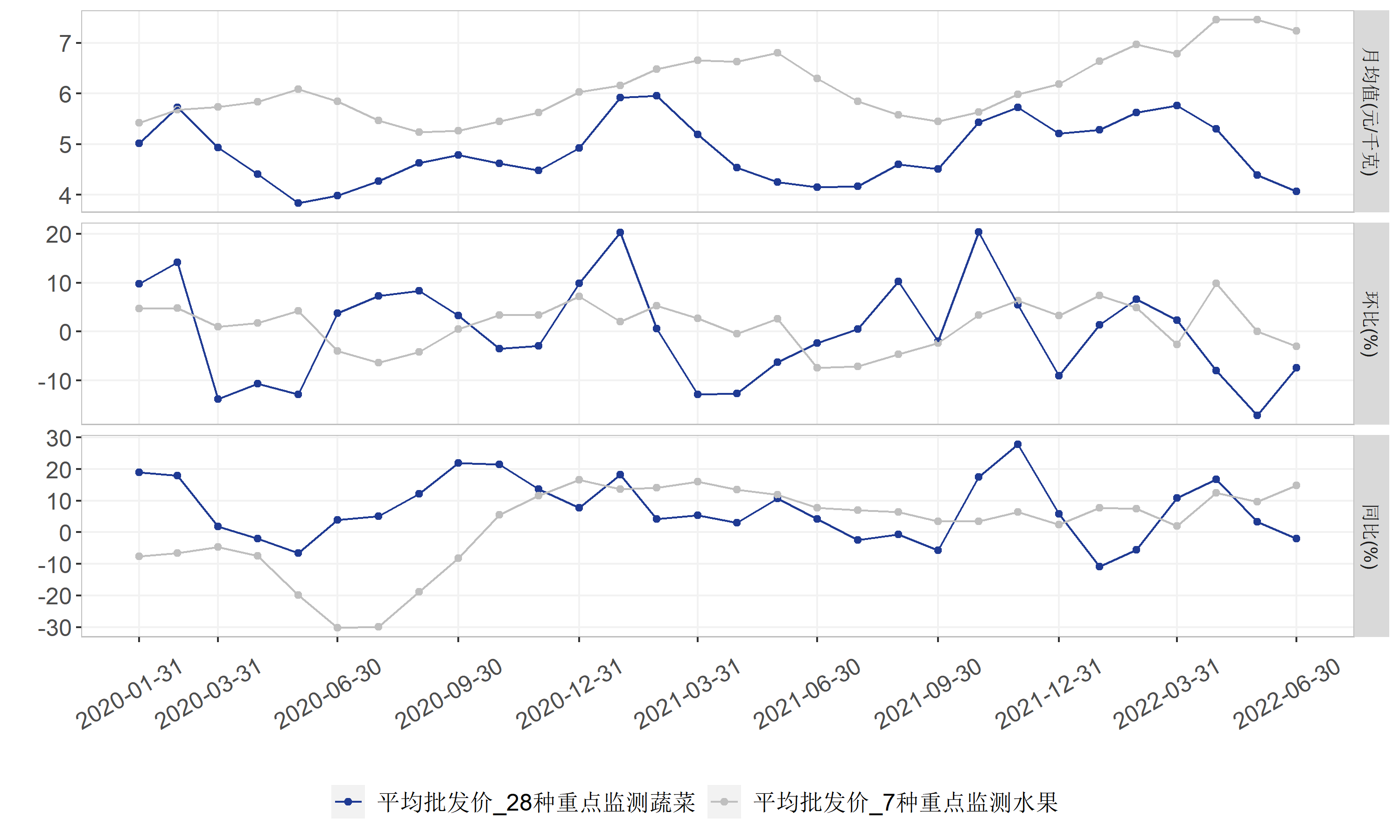

预计6月CPI总项上升至2.35%,PPI总项下降至5.85%。综合来看,猪肉价格回升、能源价格高位、商品消费处于恢复期,6月CPI增速小幅温和上涨。食品方面,6月农产品价格指数环比下降6.38%,同比上涨3.78%。猪价延续反弹,猪粮比价回升至过度下跌二级预警区间,蔬菜、水果环比下降,同比涨跌分化。能源方面,截至6月28日,92号汽油市场价月均值9611.50元/吨,同比上涨19.70%,涨幅收窄;环比上涨6.07%,涨幅明显扩大。

图:食品项部分高频指标走势及同环比

▲数据来源:Wind、腾景宏观高频模拟和预测库

(本文执笔:张振、吴卫、赵宕涵、叶擎天、朱子航、刘旸)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}