腾景宏观月报

腾景国民经济运行全口径数据表

(2022年4月)

—— 腾景全口径数据分析月报之二

(2022年5月)

腾景宏观研究团队

“三重压力”持续增加。需求侧面临内需不足和外需增速回落;供给侧新动能成长呈现放缓迹象,机械设备制造业等高附加值产业增速放缓。

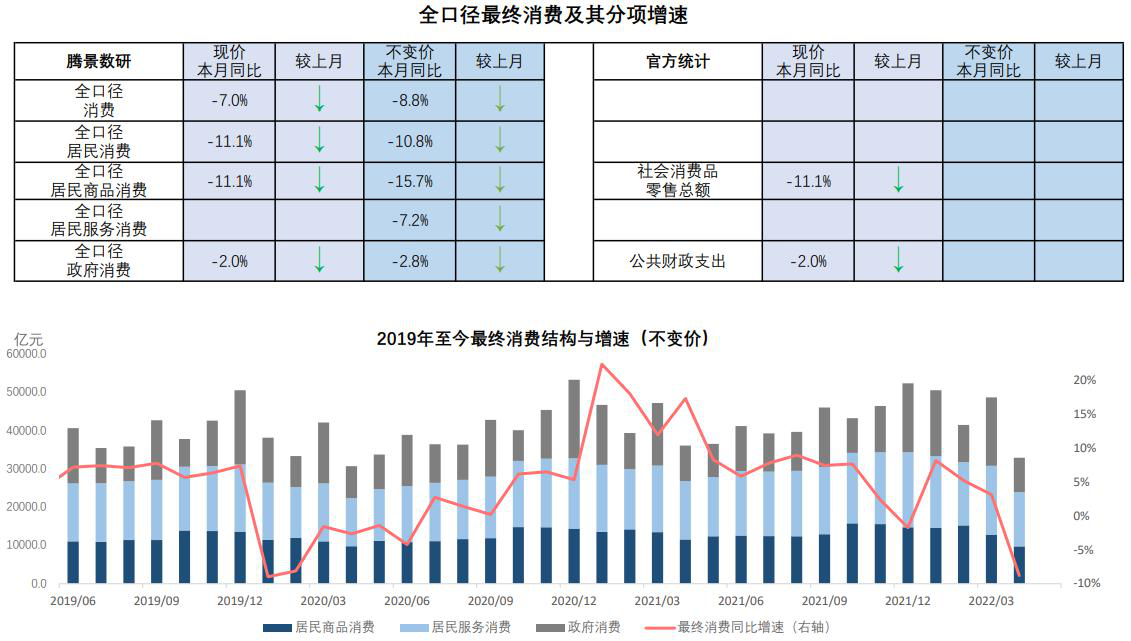

最终消费全面回落。居民消费下滑深度大于官方社零,政府消费转负,未能起到支撑作用。

全口径出口与进口增速双双下滑。净出口呈现衰退式顺差。

供应链“缺”和“堵”现象严重。产成品消耗快,中间产品流通受阻。全口径存货增加增速大幅上涨,同时工业产成品存货增加同比负增长。

概览:需求侧面临内需不足和外需增速回落 供给侧新动能成长呈现放缓迹象

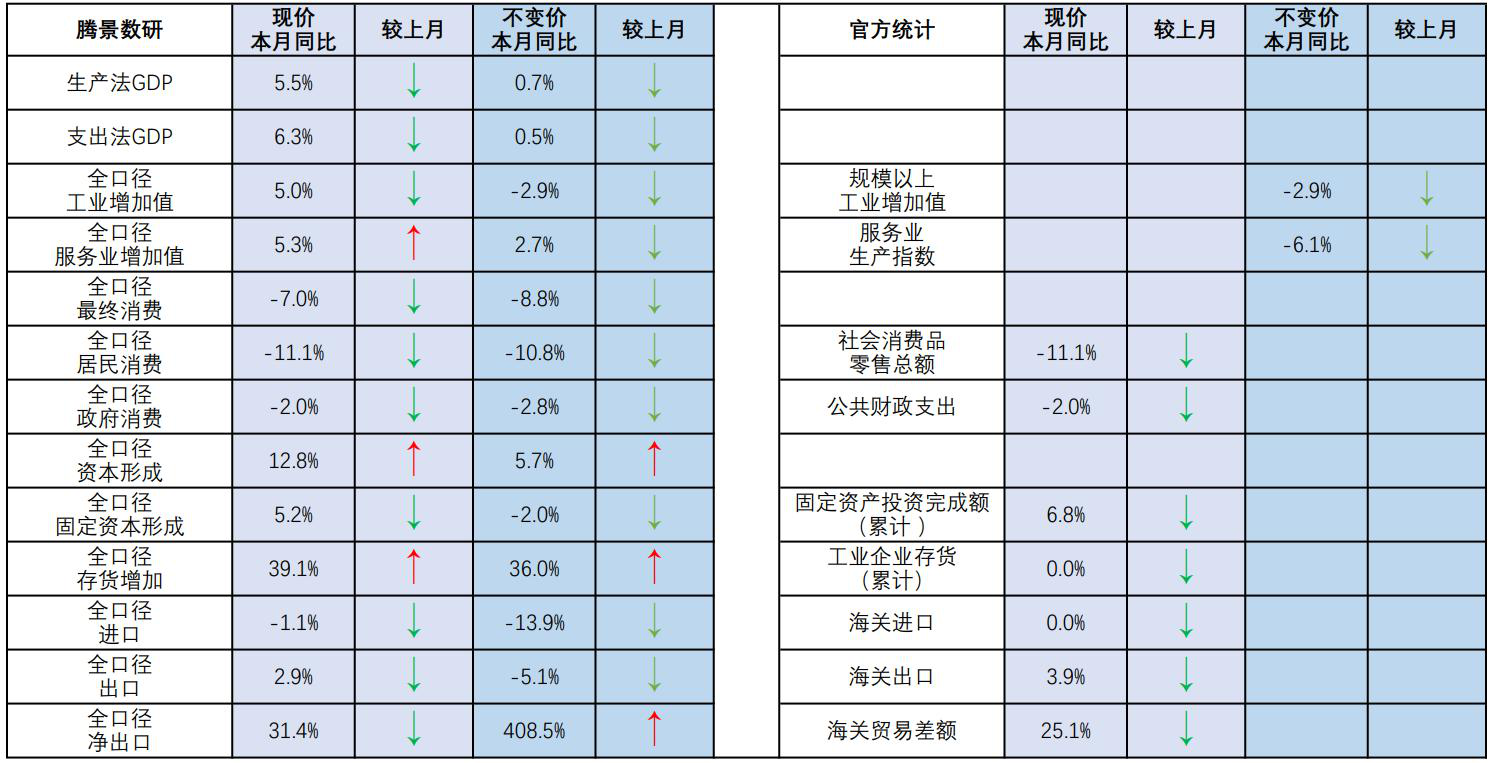

一、生产法GDP:

(1)行业

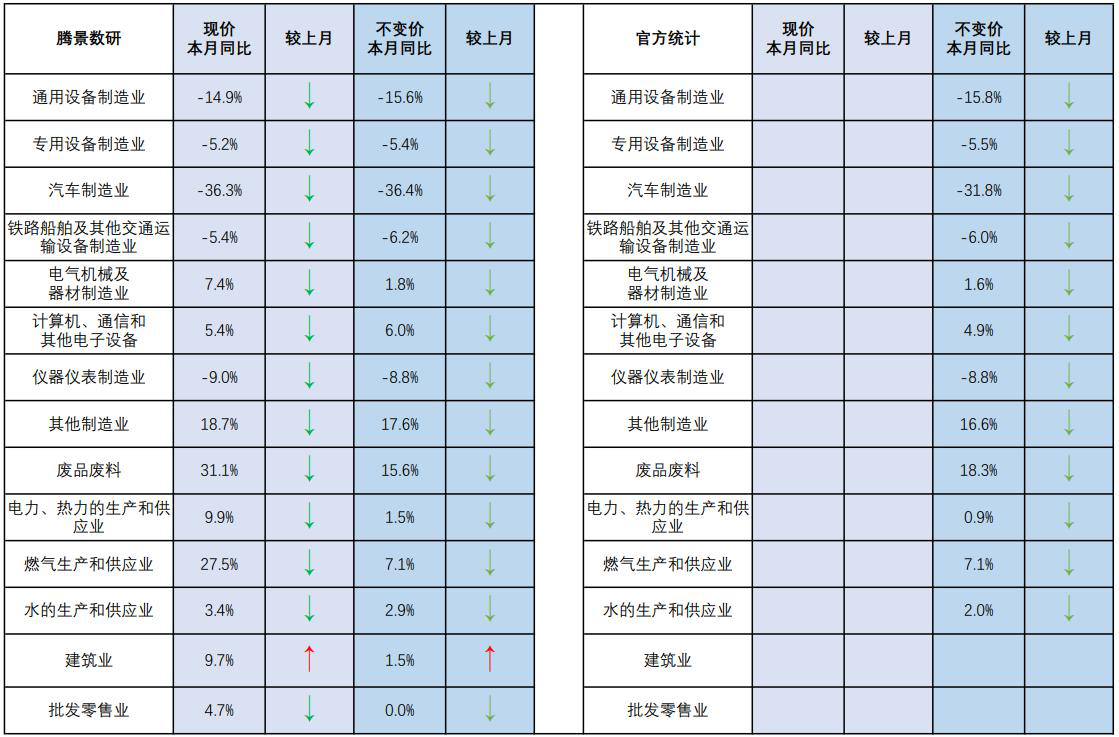

行业方面,受能源紧缺影响,石油和天然气开采业实现同比正增长;机械设备制造业等高附加值产业增速放缓。

(2)总量

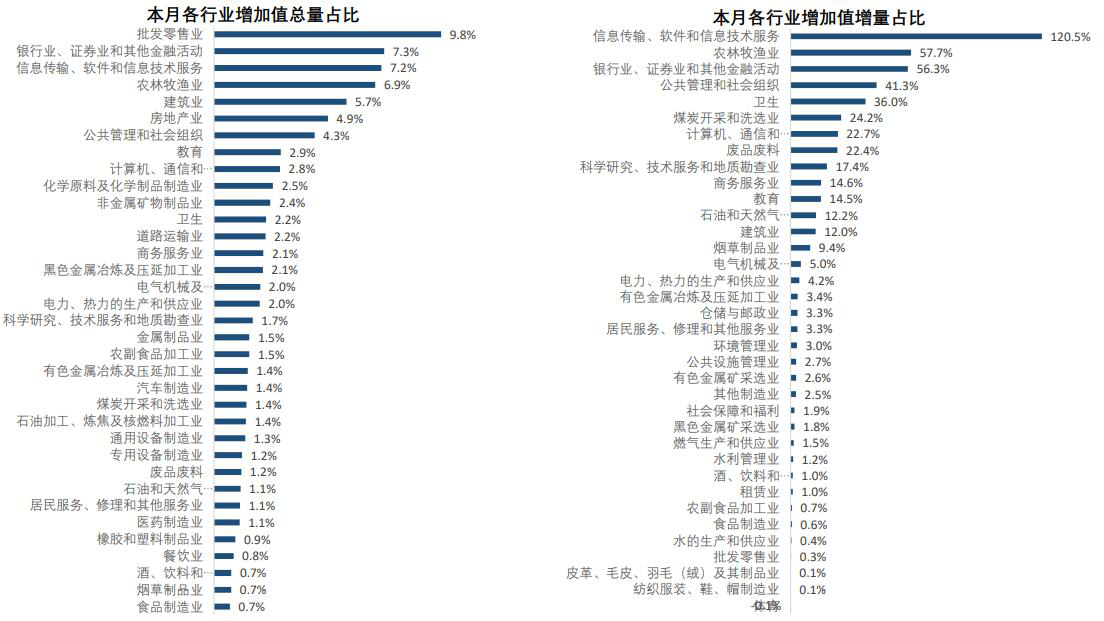

总量方面,房地产业占比排名跌落至第六位,不及农林牧渔业;银行业及其他金融活动业占比超过建筑业。

(3)增量

增量方面,服务业、农业贡献高于工业;受上海吉林疫情影响,汽车制造业等相关行业深度负增长。

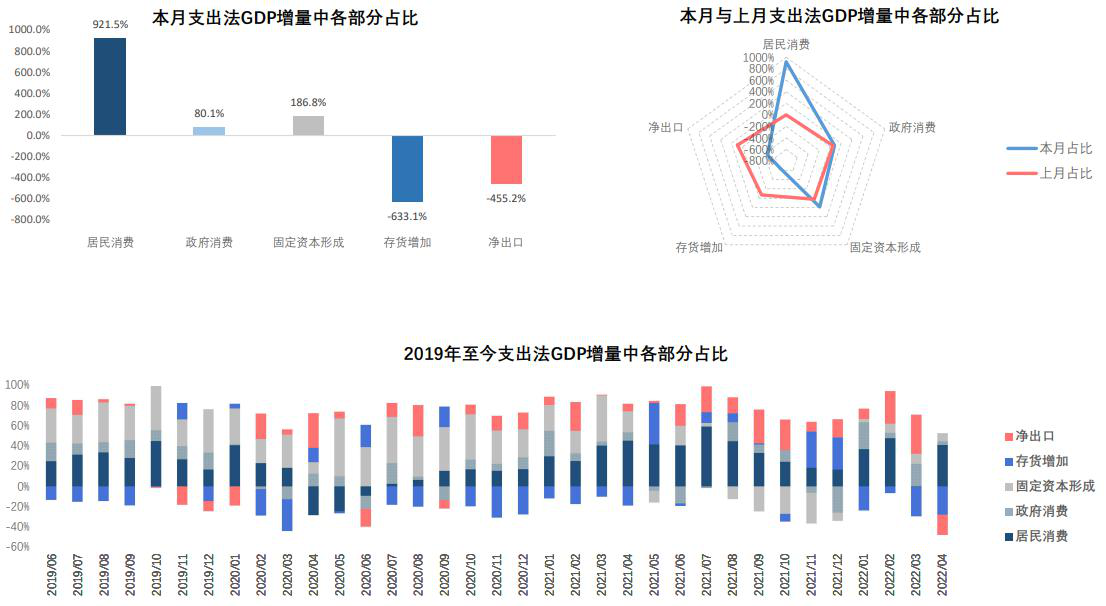

二、支出法GDP

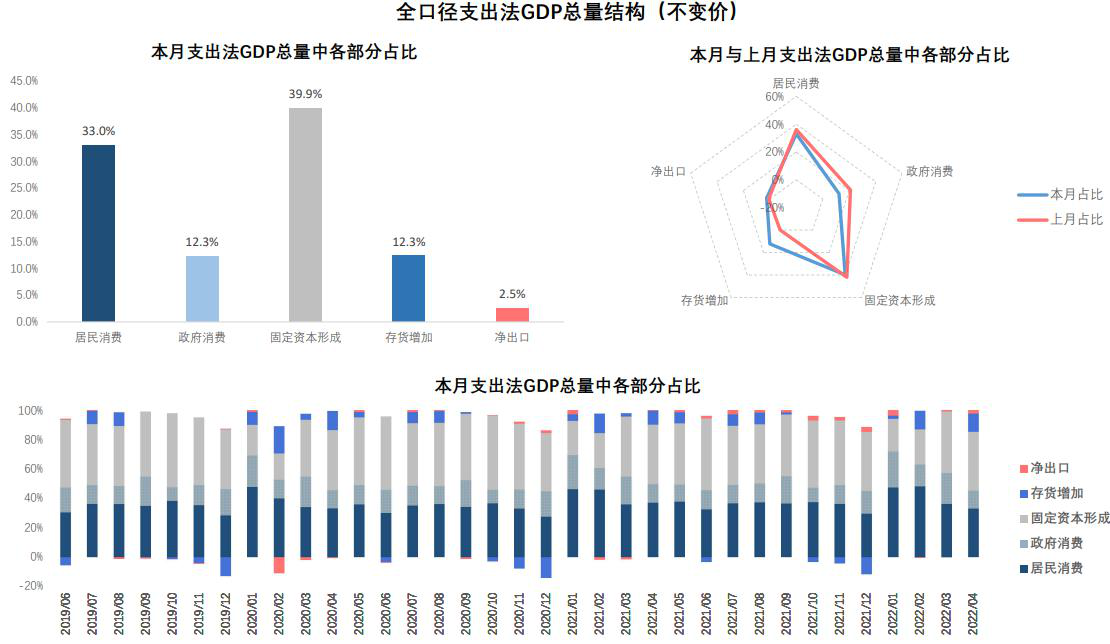

(1)总量结构

从总量结构来看,存货增加在GDP总量中的占比升至12.3%,居民消费与政府消费占比双双回落。

(2)增量结构

从增量结构来看,支出法GDP同比负增长,居民消费与固定资本形成成为主要拖累项。

三、最终消费

(1)居民消费

最终消费增速全面下滑,居民消费回落深度大于官方社零,政府消费增速回落至零以下。

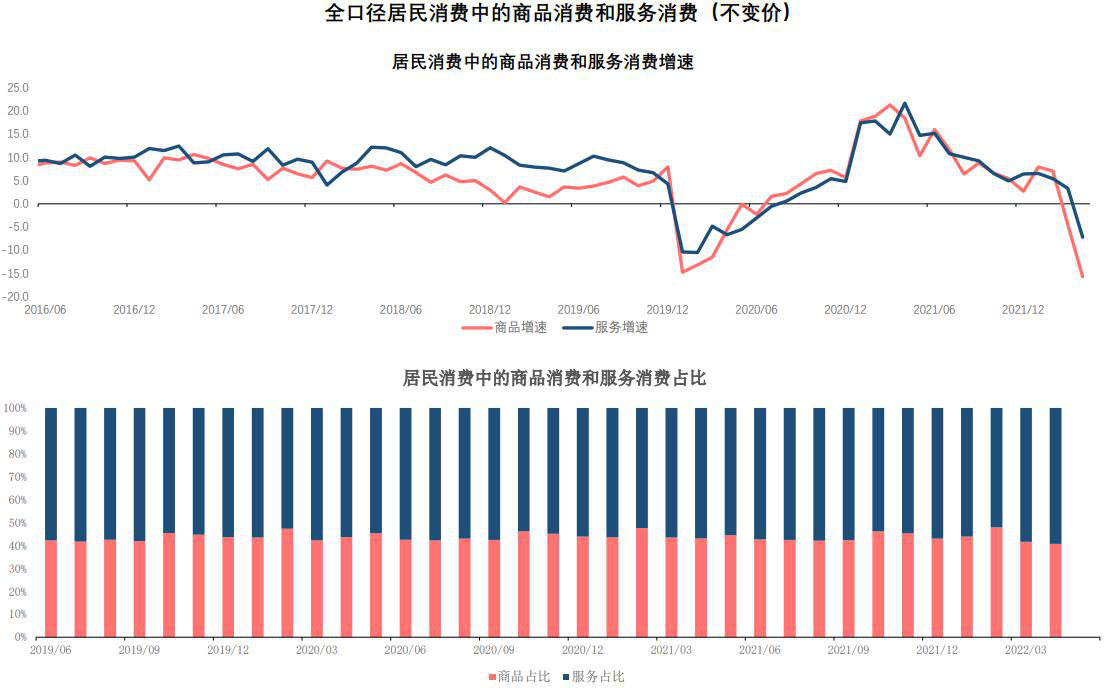

(2)居民商品消费增速

居民消费中的商品消费增速深度回落,弱于2020年初,服务消费增速大幅下行。

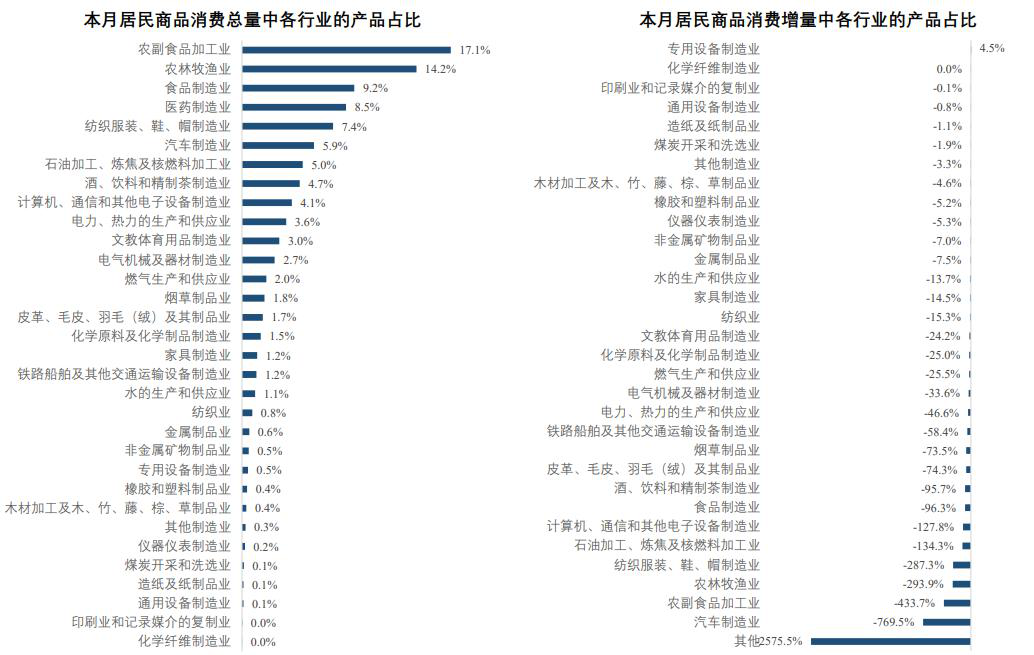

(3)居民商品消费

居民商品消费方面,能源类商品消费同比正增长,食品、汽车等非耐用品、耐用品消费增量均为负。

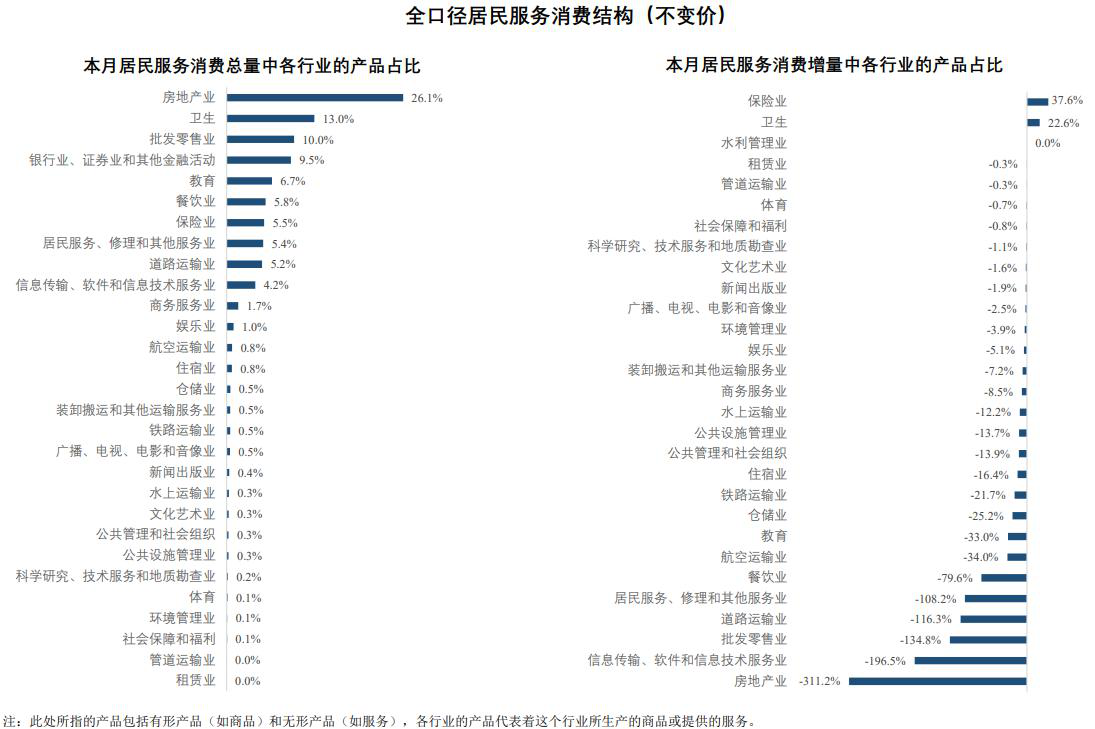

(4)居民服务消费

居民服务消费方面,卫生和保险业增量为正,其他行业均有不同程度回落。

(5)政府消费

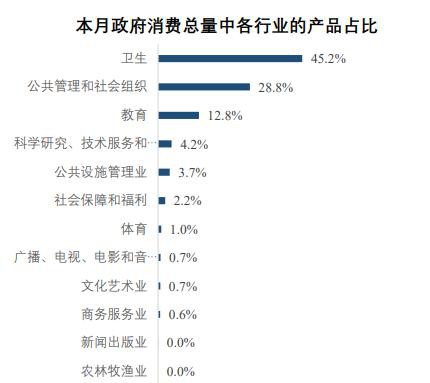

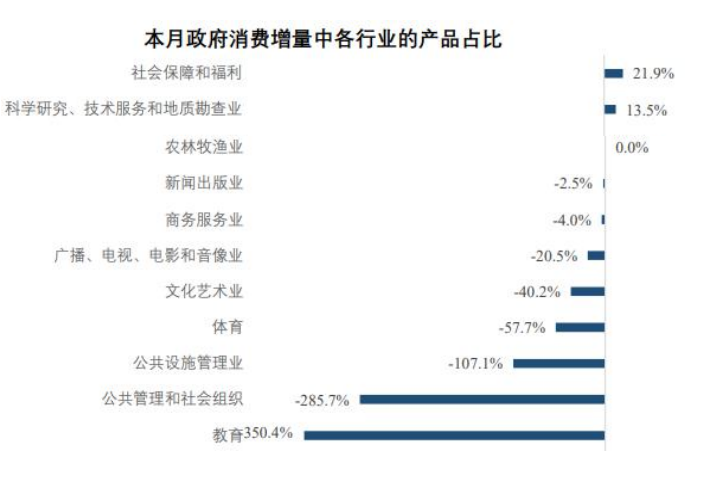

政府消费方面,疫情防控使得政府消费在卫生行业投入近半,仅社保福利与科研行业维持正增长。

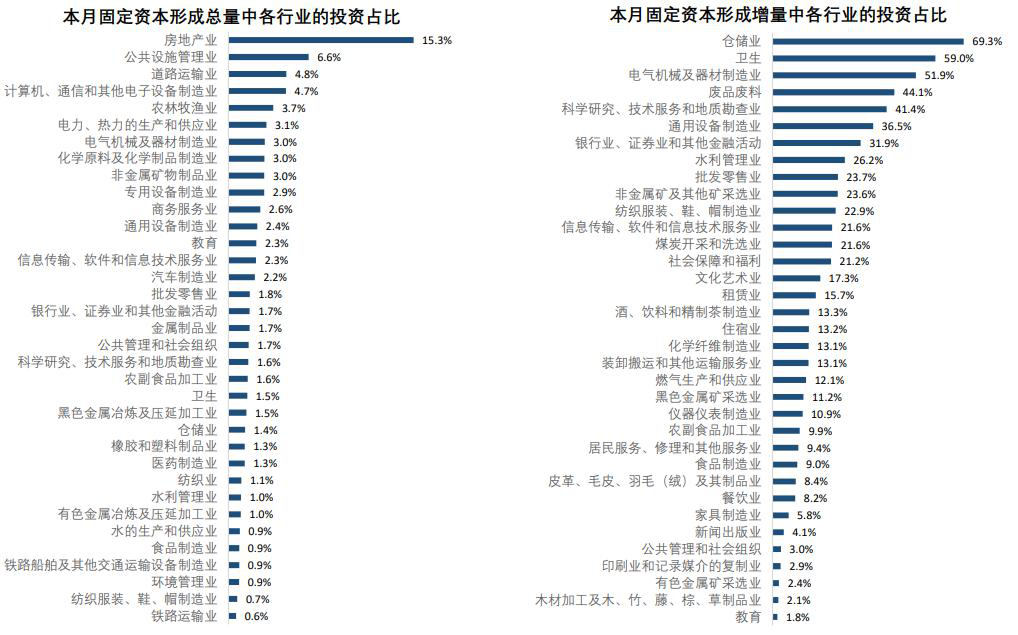

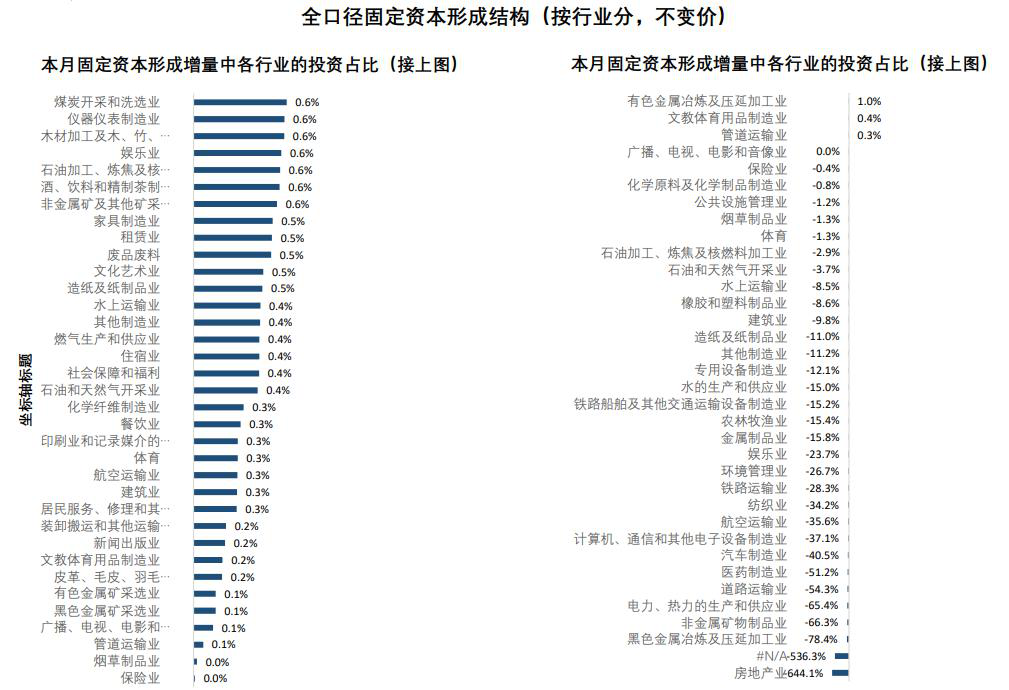

四、固定资本形成

(1)总量

总量方面,三大投资均转负,房地产投资负增长程度加深,建安工程有抬头迹象。

(2)结构

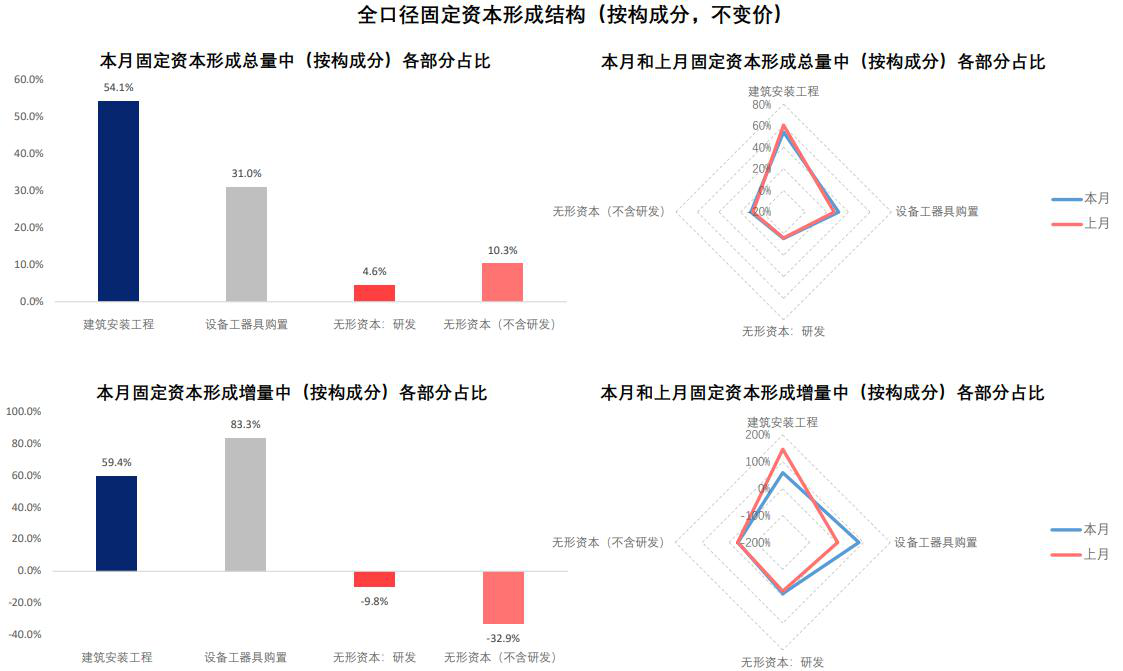

投资结构方面,本月设备工器具购置占比提高,增量主要来自无形资本和研发投入。

(2)结构

投资结构方面,本月设备工器具购置占比提高,增量主要来自无形资本和研发投入。

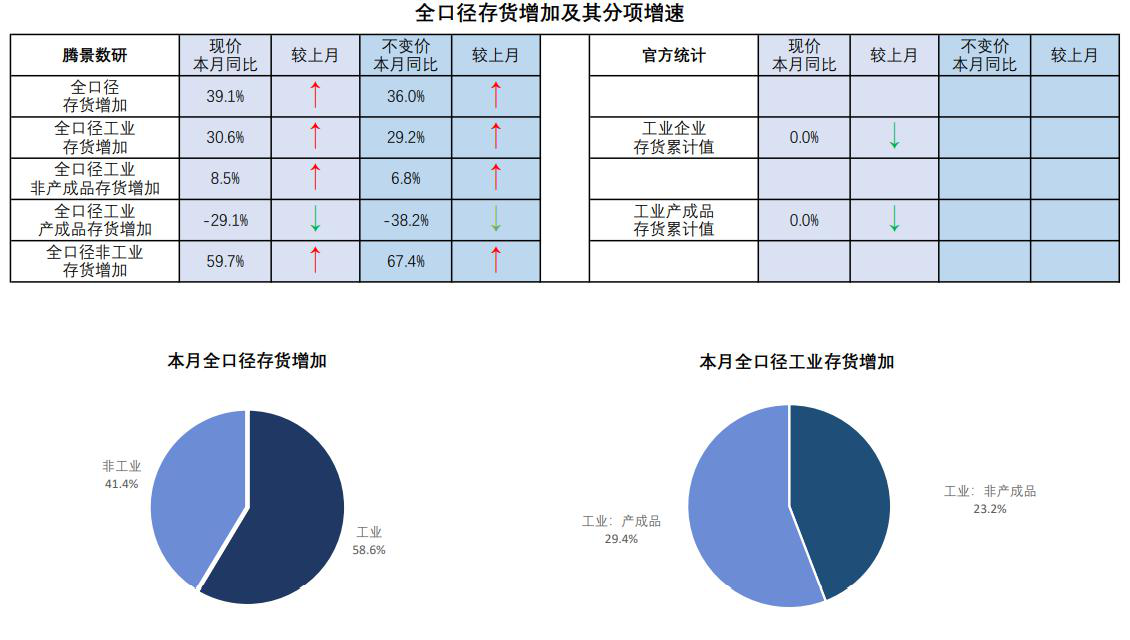

五、存货增加

(1)全口径存货增加及其分项增速

供给侧“缺”和“堵”问题凸显,全口径存货增加增速大幅上涨,同时工业产成品存货增加同比负增长。

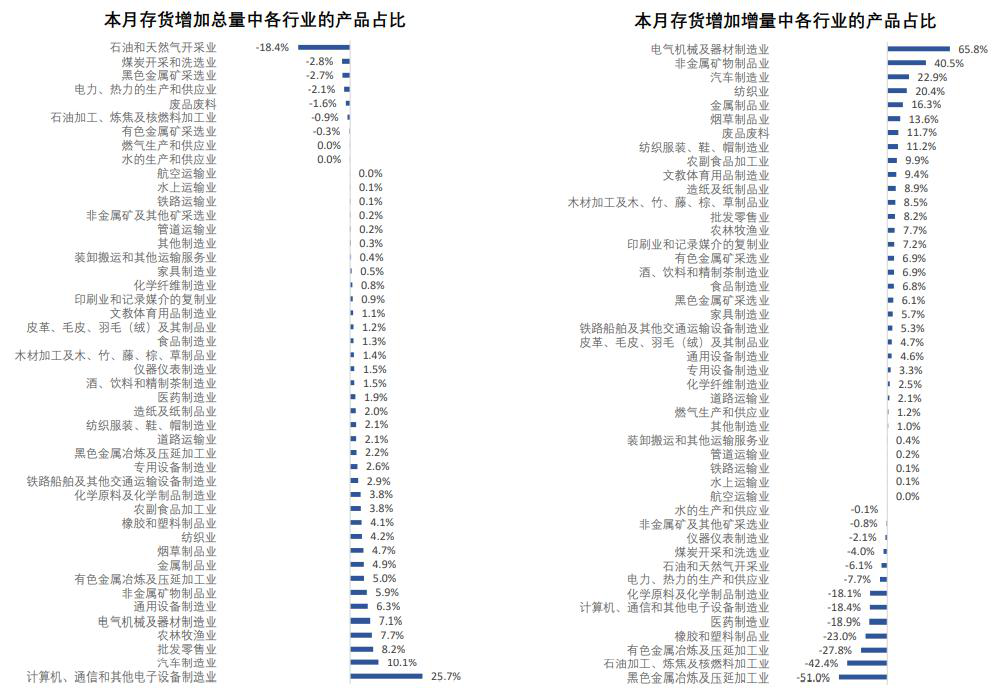

(2)存货增加总量与增量占比

总量方面,能源和大宗商品原材料下降较快;增量方面,设备制造与汽车制造业增加较快。

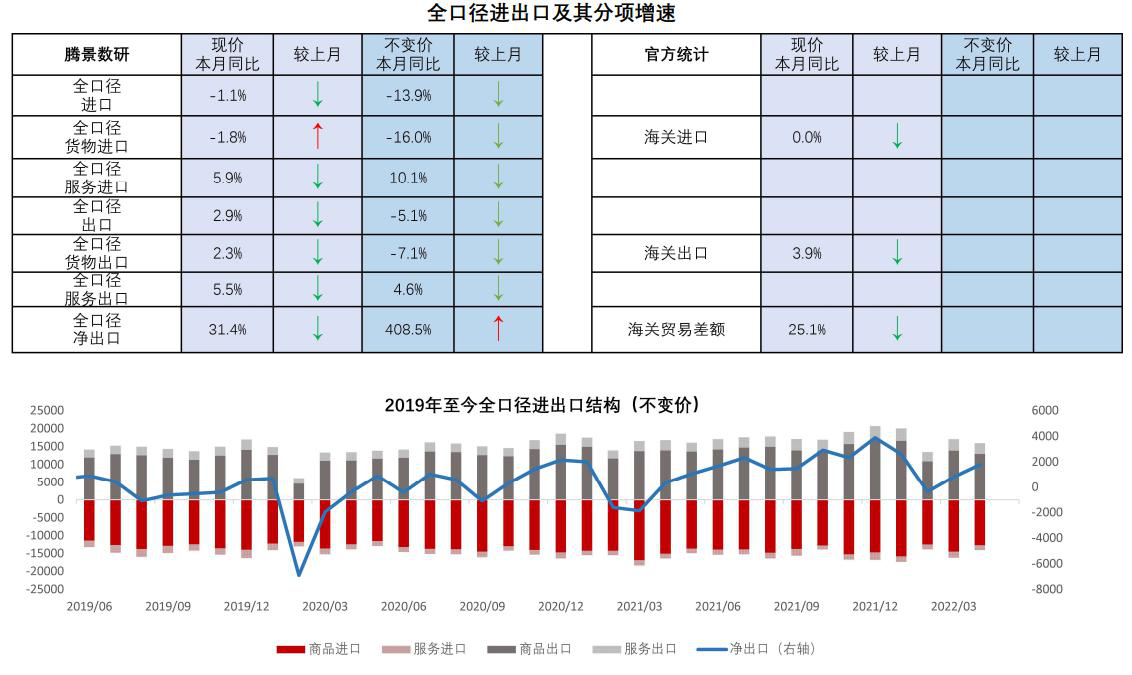

六、进出口

(1)全口径出口及其分项增速

全口径出口增速与进口增速均较上月回落,净出口呈现衰退式顺差。

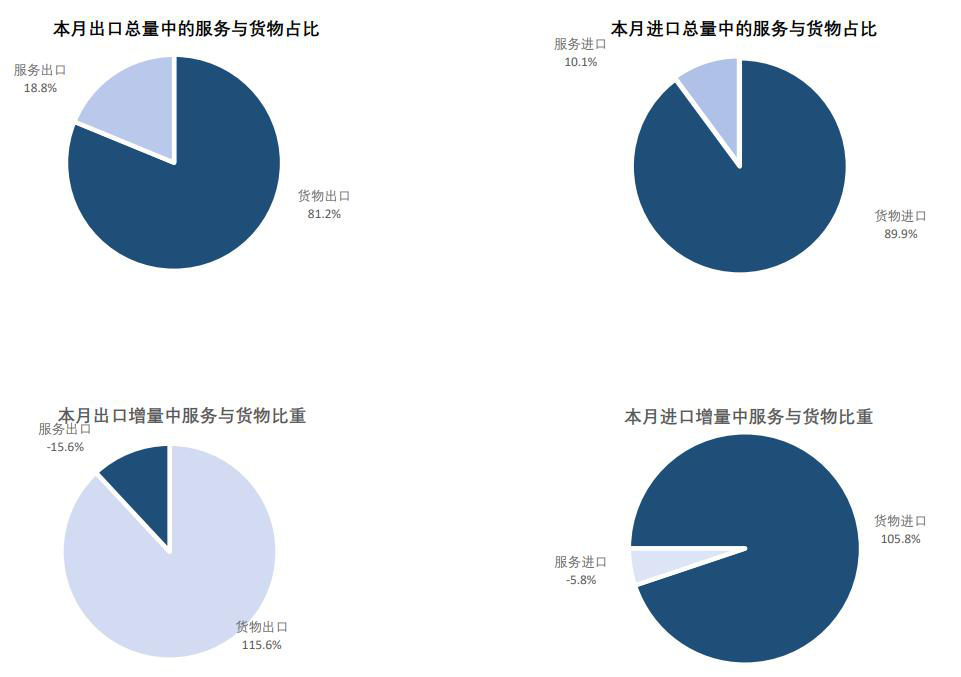

(2)全口径服务与货物占比

全口径出口方面,服务出口占比继续下滑;全口径进口方面,服务进口占比小幅下降。

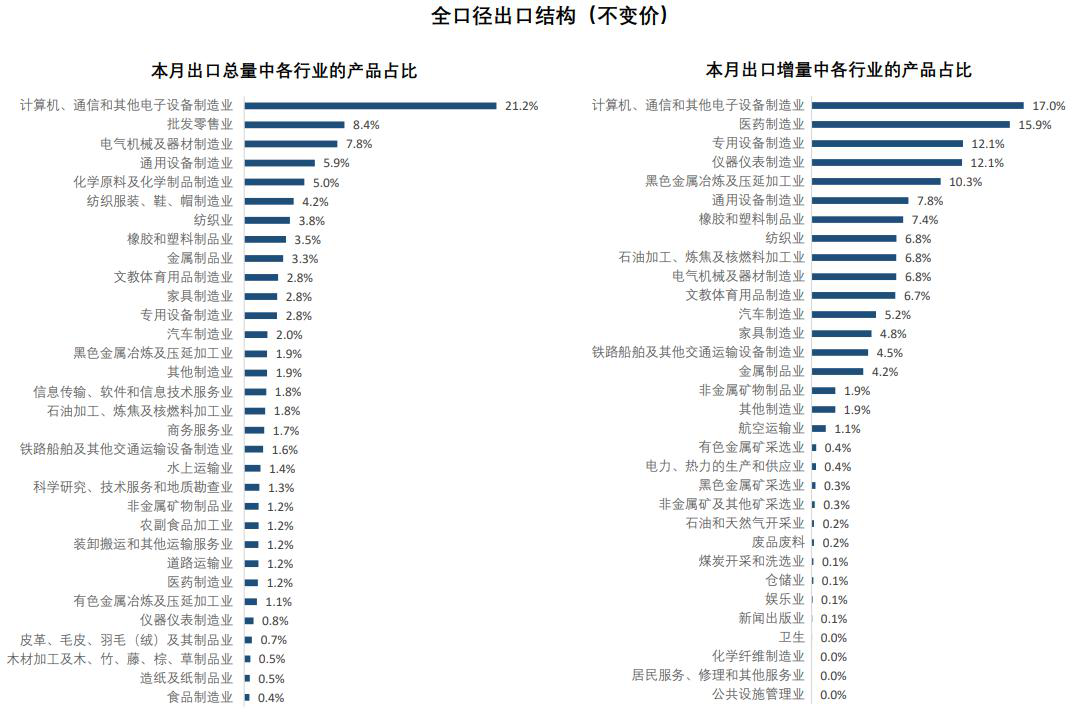

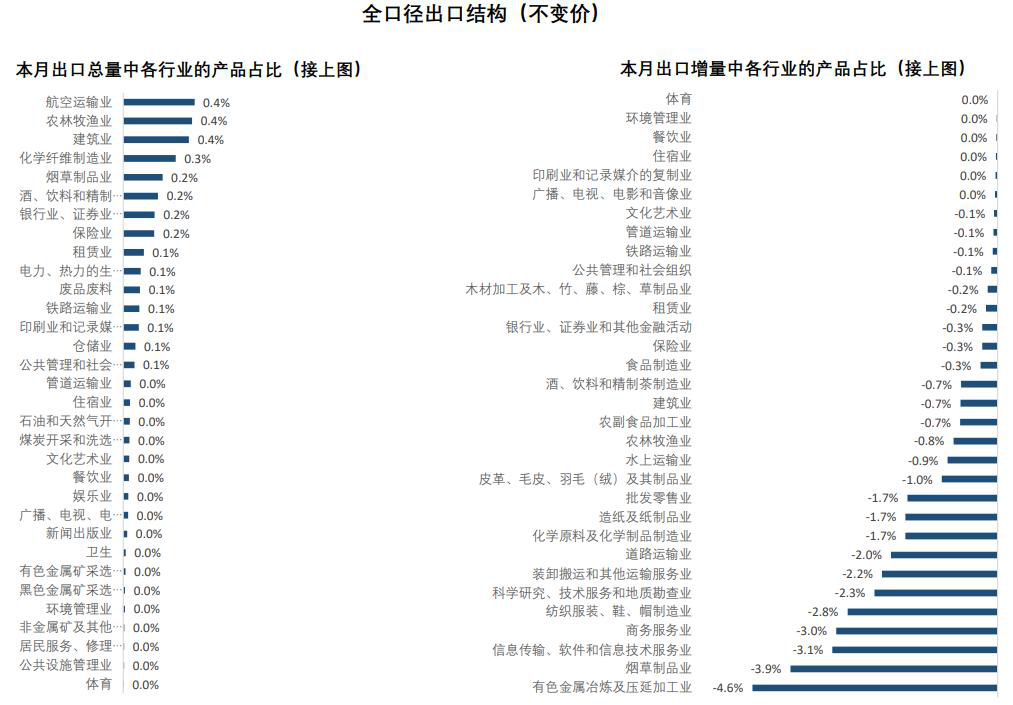

(3)全口径出口总量与增量占比

出口总量方面,批发零售业排名上升较快;增量方面,医药制造业贡献提高。

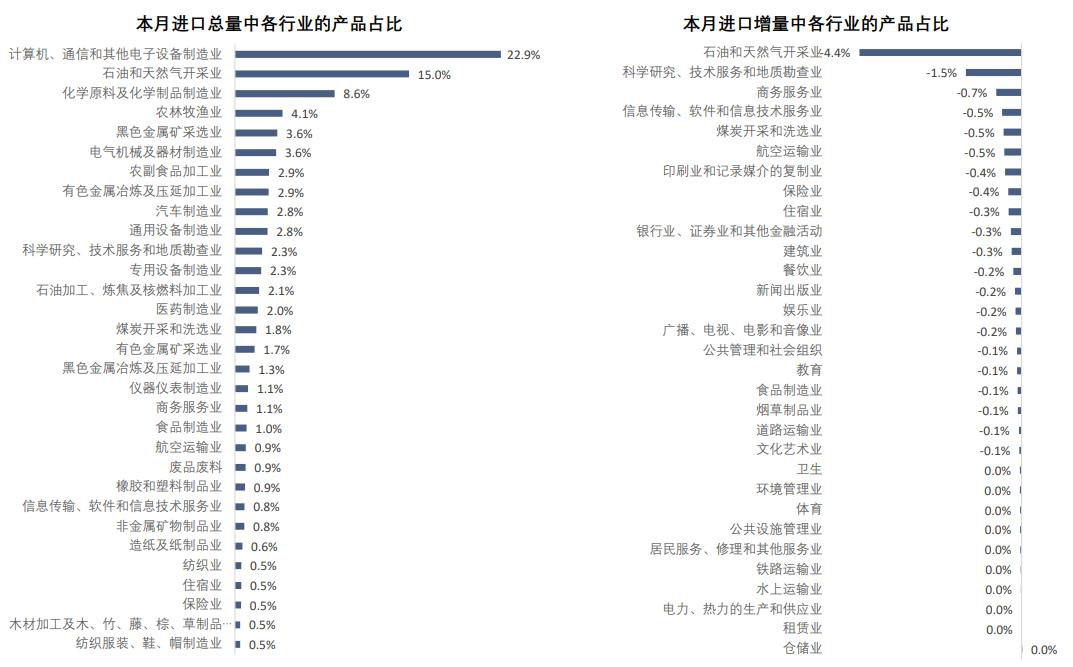

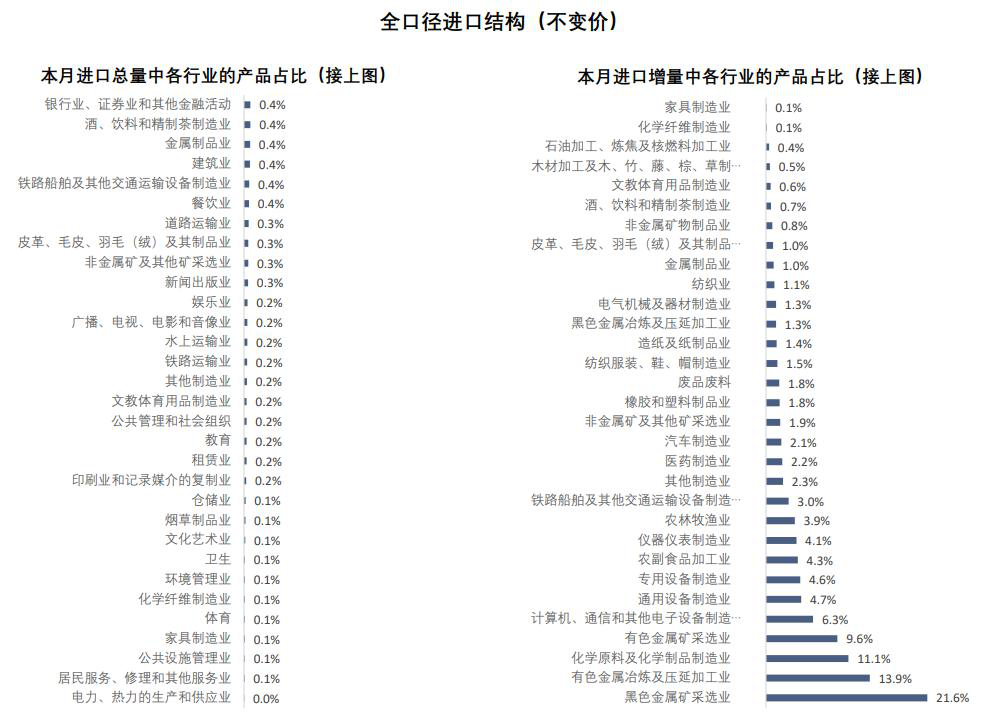

(4)全口径进口总量与增量占比

进口总量方面,受能源短缺影响,石油及天然气占比上升;增量方面,大宗商品价格高企,黑色金属等原材料下滑。

(本文执笔:郑旭扬)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}