腾景宏观月报

经济偏离正常轨道

动能修复需关注最终消费和服务业

—— 腾景全口径数据分析月报之一(2022年5月)

腾景宏观研究团队

2022年4月份经济运行偏离正常轨道。全口径生产法GDP同比增速大幅下滑至0.48%,远低于全年增速目标5.5%。

供给侧方面,全口径工业增加值4月份同比增长-2.92%,工业企业利润总额出现同比负增长。全口径服务业增加值同比增长2.68%,韧性仍存。

需求侧方面,4月份最终消费同比增长-8.8%。消费冲动的低迷是经济下行的主要拖累因素。4月份全口径居民消费同比增长-10.85%,回落程度较深,且受地方财政平衡压力加大影响,政府消费未能起到对冲作用。全口径固定资本形成部分三大投资均转负,受供应链“断”、“堵”影响,全口径存货增加同比增速上行。进口增速回落快于出口,全口径净出口呈现衰退性顺差。

一、经济偏离正常轨道 动能修复需关注最终消费和服务业

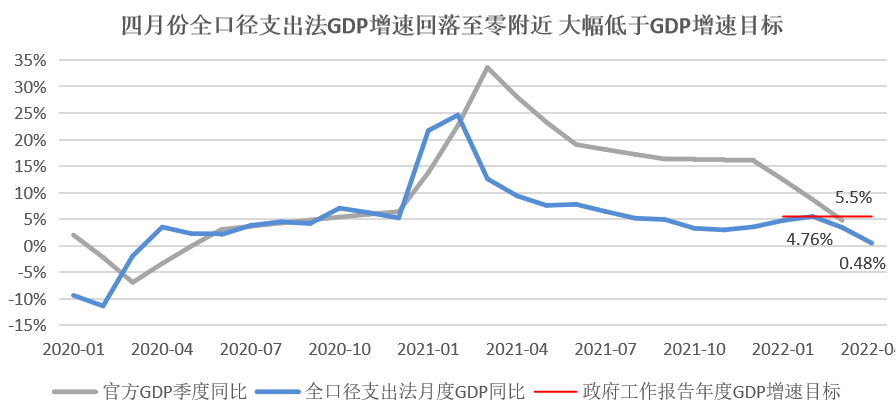

从经济增速来看,2022年4月份,不变价全口径生产法GDP增速大幅下滑至0.48%,远低于全年增速目标5.5%,经济偏离正常轨道。5月25日召开的全国稳住经济大盘电视电话会议上,李克强总理强调,4月份就业、工业生产、用电货运等指标明显走低,困难在某些方面和一定程度上比2020年疫情严重冲击时还大。官方口径的GDP核算数据每季度公布,研究团队计算的月度全口径支出法GDP为实时经济运行情况提供了参考。

图:全口径支出法GDP月度同比增速与官方季度GDP同比增速

▲数据来源:腾景数研全口径数据库、Wind

从需求侧动能看,经济增长回到正常轨道关键在于激发最终消费的潜力。腾景数研宏观研究团队对疫情以来各季度生产法GDP增速的贡献率进行分解,结果显示,2022年一季度最终消费的贡献率已达78.4%。这与中国人民银行工作《促进消费投资增长 实现经济平稳高质量运行》提出的“今年一季度,我国最终消费支出对经济增长的贡献率69.4%,成为经济增长第一拉动力”的判断不谋而合,二者在统计口径上略有差异。我国已是拥有4亿中等收入群体、14亿人口的超大规模市场。未来10-15年中等收入群体将增长至8-9亿人,消费增长潜力巨大。4月份全口径最终消费同比长-8.8%,是经济下行的主要拖累因素。中国经济增速短期能否回到正常轨道,关键在于克服疫情对消费的影响;长期能否保持稳健中速,关键在于挖掘消费增长的潜力。

图:2020年一季度-2021年一季度全口径生产法GDP贡献率分解

▲数据来源:腾景数研全口径数据库

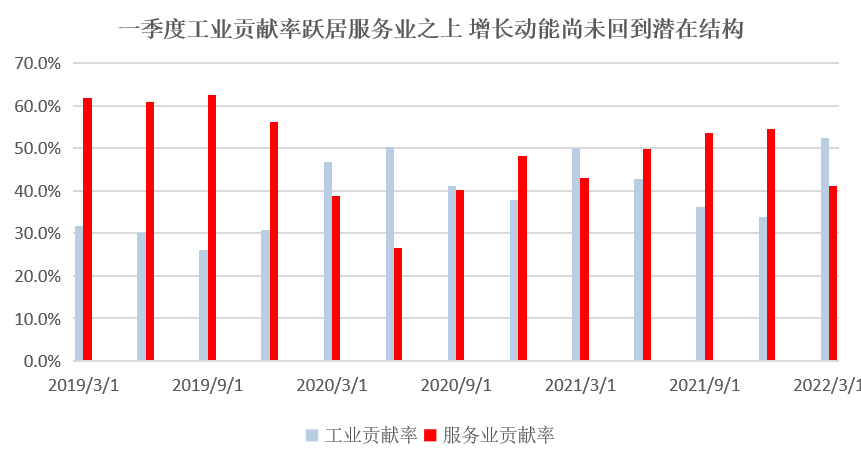

从供给侧动能看,服务业贡献率持续低于工业不符合发展规律。我国经济进入高质量增长阶段后,服务业是经济持续增长的重要动力。2012年,服务业成为了中国经济中的第一大产业;2015年,服务业的比重超过了50%。腾景数研宏观研究团队研究发现,疫情前的2019年,工业对全口径生产法GDP增长的贡献率稳定在30%左右,服务业的贡献率在60%左右。工业是国民经济的主体和增长引擎,工业稳则经济稳,但一季度以来工业贡献率重新跃居服务业之上,这是服务业不景气造成的衰退性现象。4月份服务业增加值同比增长2.68%,仍然具有一定韧性。实现供给侧动能修复必须着力克服疫情造成的不利影响,推动服务业回归正常的增长轨道,对经济增长起到应有的贡献。

图:全口径GDP月度同比增速与官方季度GDP同比增速

▲数据来源:腾景数研全口径数据库

二、三大投资当月同比增速均转负 产成品存货增加增速为负

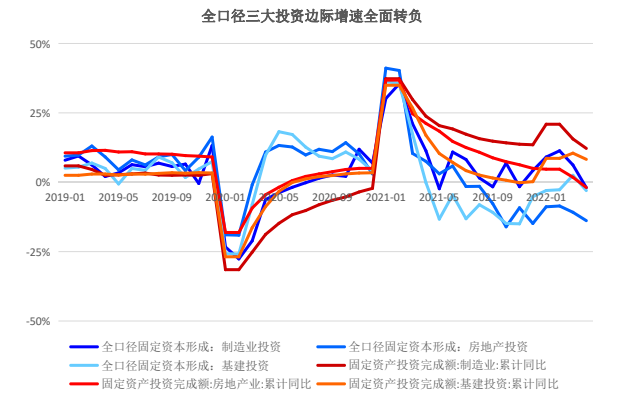

投资方面,腾景全口径数据库能够提供月度全口径固定资本按产业部门、产品部门和构成核算的数据,同时提供存货增加及其构成的数据,这些月度数据能够观测具体投资项目的边际变化。

数据显示,全口径资本形成中的制造业投资、基建投资与房地产投资同比增速均回落至零以下。官方公布的固定资产投资额累计同比在1、2月份数值的支撑下还未落入负增长区间。

与官方数据相比,全口径数据有三个边际变化值得关注。一是制造业投资由3月份的同比增长6.2%下滑至4月份的同比增长-1.9%。制造业投资是支撑2021年投资高增长的关键,但近期订单减少,成本上升,企业利润下滑,亏损面扩大, 制造业投资增速有所减弱。二是基建投资增速结束了连续五个月的上升势头,由正转负,4月份同比增长-3%,反应出基建投资前期规划不实、项目储备不足等问题,专项债资金撬动作用没有充分发挥。三是房地产投资自2021年7月以来连续8个月负增长,4月同比增长-13.84%。房地产业能否走出流动性危机,恢复平稳健康发展,是能否稳住经济大盘的决定因素之一。

图:全口径固定资本形成及其中的房地产投资、基建投资和制造业投资

▲数据来源:腾景数研全口径数据库

图:全口径资本形成中的存货增加和工业企业产成品存货

▲数据来源:腾景数研全口径数据库、WIND

腾景数研研究团队从支出法GDP核算的角度构造了全口径存货增加当月同比,反应月度存货变化。官方公布的工业企业存货是累计同比,在边际变化上不如腾景全口径数据灵敏。4月份全口径存货增加同比增长38.4%,而全口径工业产成品存货增加同比增长-55%,二者之间呈现一定缺口。

全口径存货增加总量正增长而全口径产成品存货负增长,说明产成品大量消耗而中间产品并没有及时补充到生产环节中。奥密克戎毒株引发的疫情爆发以来,提级封控区域数量增多,长三角等地区的交通运输明显受阻,供应链效率下降,分工复杂的制造业企业无法得到原料和零部件,因此产成品存货相比之下大量减少。

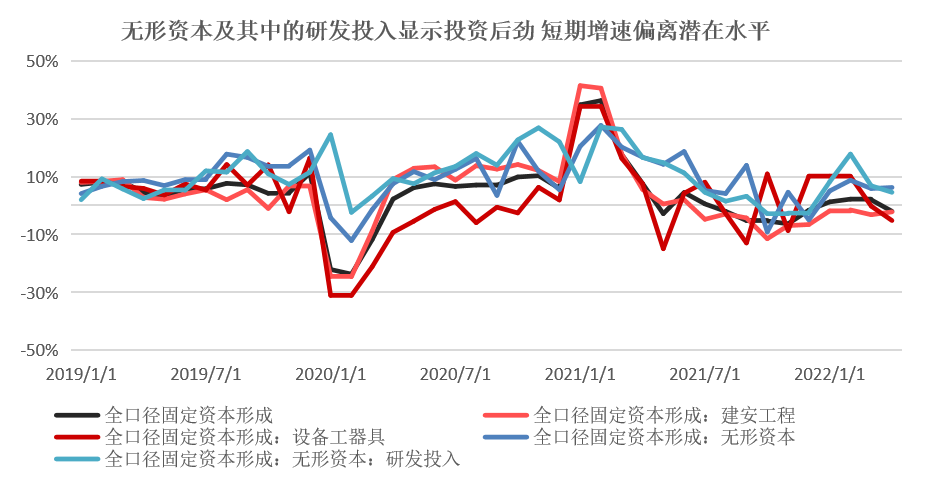

图:全口径固定资本形成按构成分

▲数据来源:腾景数研全口径数据库、WIND

腾景数研宏观研究团队在官方公布的固定资产投资完成额的基础上,按照支出法 GDP的核算方法,剔除了土地购置费等不形成新增固定资本的项目,修正了建安工程和设备器具的投资,补充了研发投入等无形资本形成,从而得到全口径固定资本形成,能够从GDP核算的角度,按构成反映真实的投资增长状况。

从构成来看,固定资本形成的拖累项主要是两个占比较高的项——建安工程和设备工器具购置,而无形资本及无形资本中的研发投入,目前还保持着6.2%和4.6%的增长,说明投资后劲仍存,但增速短暂偏离了正常轨道。

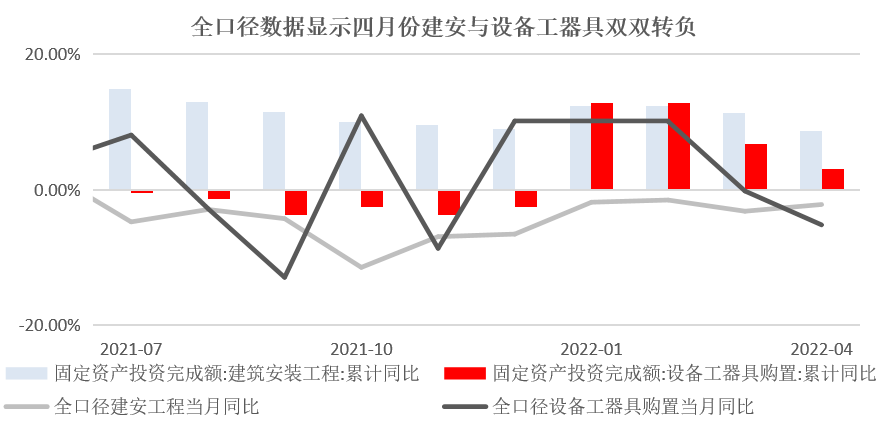

图:全口径固定资本形成额当月同比中的建安工程和设备工器具

▲数据来源:腾景数研全口径数据库、WIND

官方公布的固定资本形成分项中占比最高的是建筑安装工程和设备工器具购置。建筑安装工程4月份累计同比增速为8.6%,设备工器具购置4月份累计同比增速为3.0%。腾景全口径数据更能反应这两个分项的边际变化。全口径建安工程当月同比增速从3月份的-3.19%回升至4月份的-2.2%;全口径设备工器具购置同比增速则从3月份的-0.2%进一步下滑至4月份的-5.2%。设备工器具购置在生产投资环节中先于建筑安装发生,因此设备工器具连续三个月的快速下行也意味着建筑安装工程增速短期内不会快速反弹。

三、公共财政平衡压力加大 政府消费与居民消费双双回落

在消费方面,腾景全口径数据库能够提供月度全口径居民商品消费、服务消费和政府消费及其构成的数据,突破了社会消费品零售总额等指标的局限。

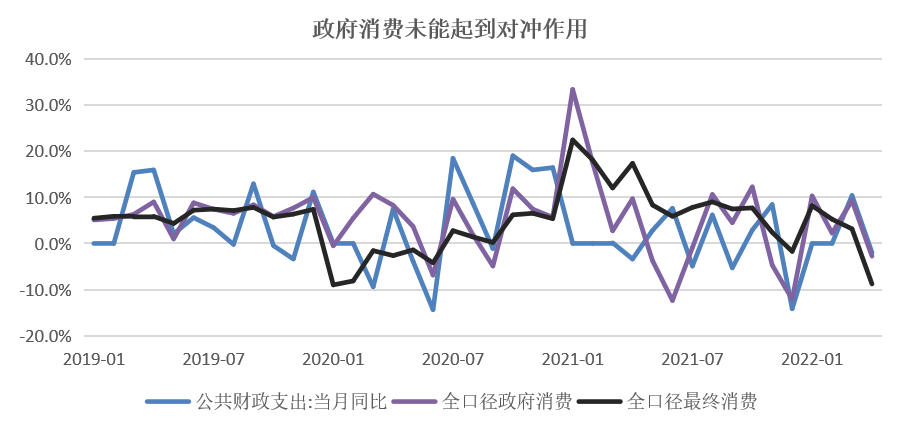

腾景数研宏观研究团队在公共财政支出的基础上构造了全口径政府消费。4月份公共财政支出同比增长-2.0%,政府消费同比增长-2.75%,未能对居民消费的下行起到很好的对冲作用。疫情反复已持续两年,地方财政受到冲击、平衡压力加大是出现这一状况的主要原因。

图:全口径最终消费、政府消费及官方公共财政支出

▲数据来源:腾景数研全口径数据库、WIND

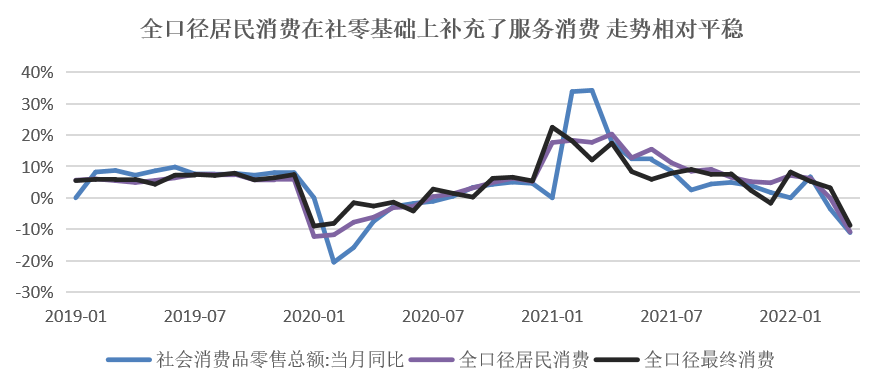

腾景数研宏观研究团队在官方公布的社会消费品零售总额的基础上构造了居民商品消费,并补充了居民服务消费,形成全口径居民消费。

4月份官方公布的社会零售商品总额当月同比增速为-11.1%,居民消费当月同比增速为-10.85%。从以往走势来看,全口径居民消费增速较社零增速稳定性较好,这主要是由于其中包含了居民服务消费。服务消费的特点是人对人、点对点,边际成本高,很难做到短时期内大幅提升劳动效率,因此其增速波动性较低。而包含了服务消费的居民消费增速较仅考虑实物商品的社零增速更加平稳。

图:全口径最终消费、居民消费及官方社会消费品零售商品总额

图:全口径最终消费、居民消费及官方社会消费品零售商品总额

四、进出口现衰退性顺差 服务贸易加深进口回落幅度

腾景数研宏观研究团队在海关总署公布的货物进口的基础上补充了服务进口和服务出口,形成全口径进出口。

4月份全口径出口同比增长-5.06%,全口径进口同比增长-13.94%。进口的下滑幅度较出口深。全口径进出口同比增速的下滑既有去年同期高基数的影响,也有海外产能恢复订单转移、国内供应链运转面临较大不确定的因素。在进口下滑深度大于出口的情况下,4月份全口径净出口高于去年同期水平,出现“衰退性顺差”。

图:全口径进口、全口径出口与全口径净出口

▲数据来源:腾景数研全口径数据库

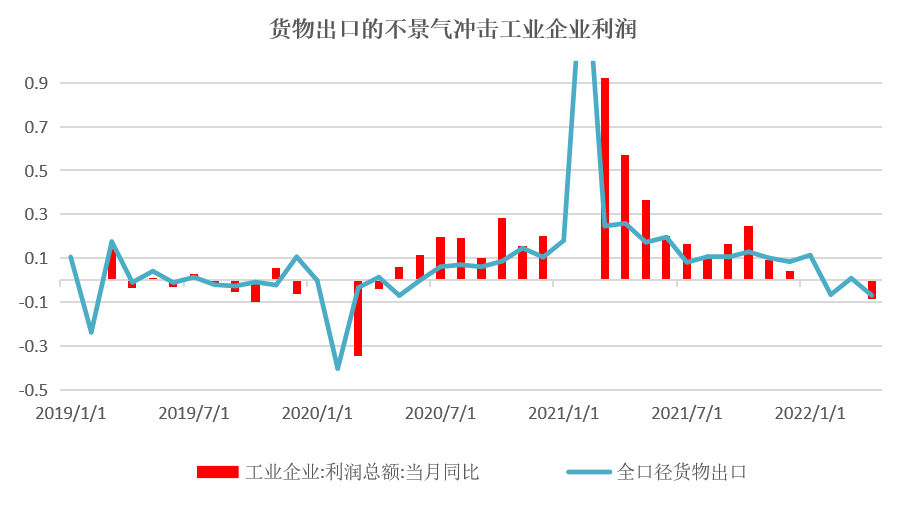

腾景全口径数据库中的全口径出口可以分为全口径货物出口和服务出口。全口径货物出口同步或领先于工业企业利润当月同比一个月左右。数据显示,2022年2月至4月,全口径货物出口同比增长-6.69%、0.78%和-7.05%,带动4月份工业企业利润总额增速下滑至-8.5%。4月份,我国制造业PMI新出口订单指数已降至41.6%,显著低于荣枯线,货物出口的不景气正在冲击工业企业利润,对供给侧动能恢复产生不利影响。

图:官方工业企业利润总额同比增速与全口径货物出口同比增速

▲数据来源:腾景数研全口径数据库、WIND

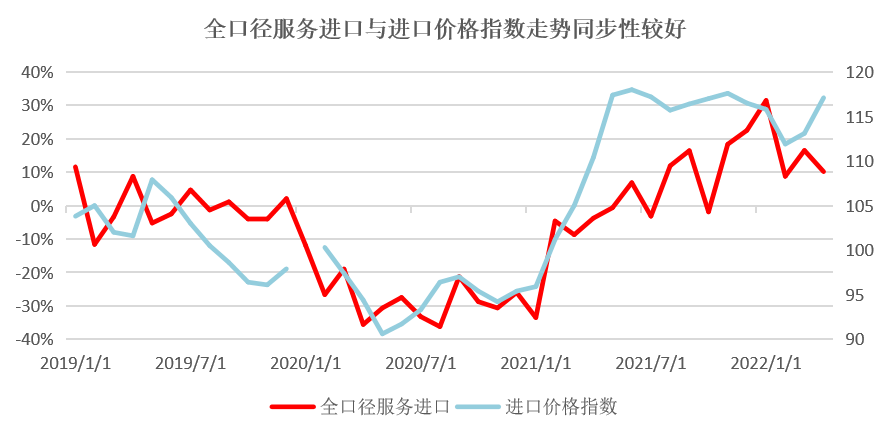

腾景全口径数据库中的全口径进口也可以分为全口径货物进口和服务进口。全口径服务进口的走势与进口价格指数同步性较好。服务贸易是进出口中的重要组成部分,但海关统计数据仅包括商品,无法很好地反应服务贸易的体量和变化。根据商务部发布的《中国服务进口报告2020》,十八大以来,中国累计进口服务3.4万亿美元,年均增长9.2%。因此必须将服务进口和服务出口纳入统计口径和研究视野。

近年来网络购物、网上展会等新业态加速发展,远程医疗、在线教育、共享平台、协同办公、跨境电商等服务广泛应用,有力促进了服务进口的发展。

全口径服务进口中有一部分价值来自于运输业,因此服务进口同比增速也与进口价格指数存在较强的正相关性。

图:官方进口价格指数与全口径服务进口同比增速

▲数据来源腾景数研全口径数据库、WIND

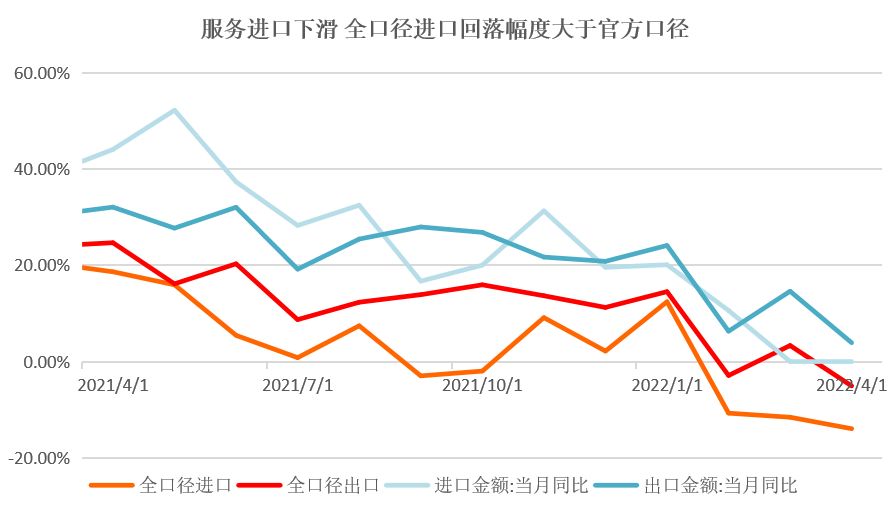

全口径出口增速与官方公布的出口金额同比增速走势基本一致,但全口径出口增速略低。这主要是因为全口径出口中包含一部分服务出口,这部分服务出口中比重较大的是交通运输服务,而出口运价相对去年同期变化不大,因此在出口金额回落的情况下,全口径出口的变动幅度相对较小。全口径进口增速回落幅度较官方公布的进口金额增速深,主要是因为3月至4月,受疫情防控升级影响,国内需求转弱,且供应链面临诸多堵点,服务进口下滑较快。全口径进口将这一部分服务进口考虑在内,进口同比增速数据更加不景气。

图:官方进出口金额同比增速与全口径进出口金额同比增速

▲数据来源:腾景数研全口径数据库、WIND

(本文执笔:郑旭扬)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}