•本周(05.30-06.05)俄乌战争仍在继续,俄乌冲突持续百天,美西方“拱火”势头不减,一边向乌克兰输送武器,一边对俄罗斯挥舞制裁大棒,俄乌谈判进程频繁受挫,俄乌双方正致力于对卢甘斯克地区北顿涅茨克市的争夺,局势发展仍扑朔迷离。

•本周国内新冠疫情有较大好转,北京、上海均在有序复工复产,与此同时,内蒙古二连浩特市阳性病例正在急剧增加,防疫仍然不能掉以轻心,防止疫情反弹压力较大。令人担忧的猴痘病毒近期得到世卫组织的最新研判,其称猴痘不太可能发展成继新冠之后又一场全球性大流行。

•国务院总理李克强 6 月 1 日主持召开国务院常务会议,部署加快稳经济一揽子政策措施落地生效,让市场主体和人民群众应知尽知、应享尽享;安排进一步加大困难群众救助帮扶力度,兜牢基本民生底线。

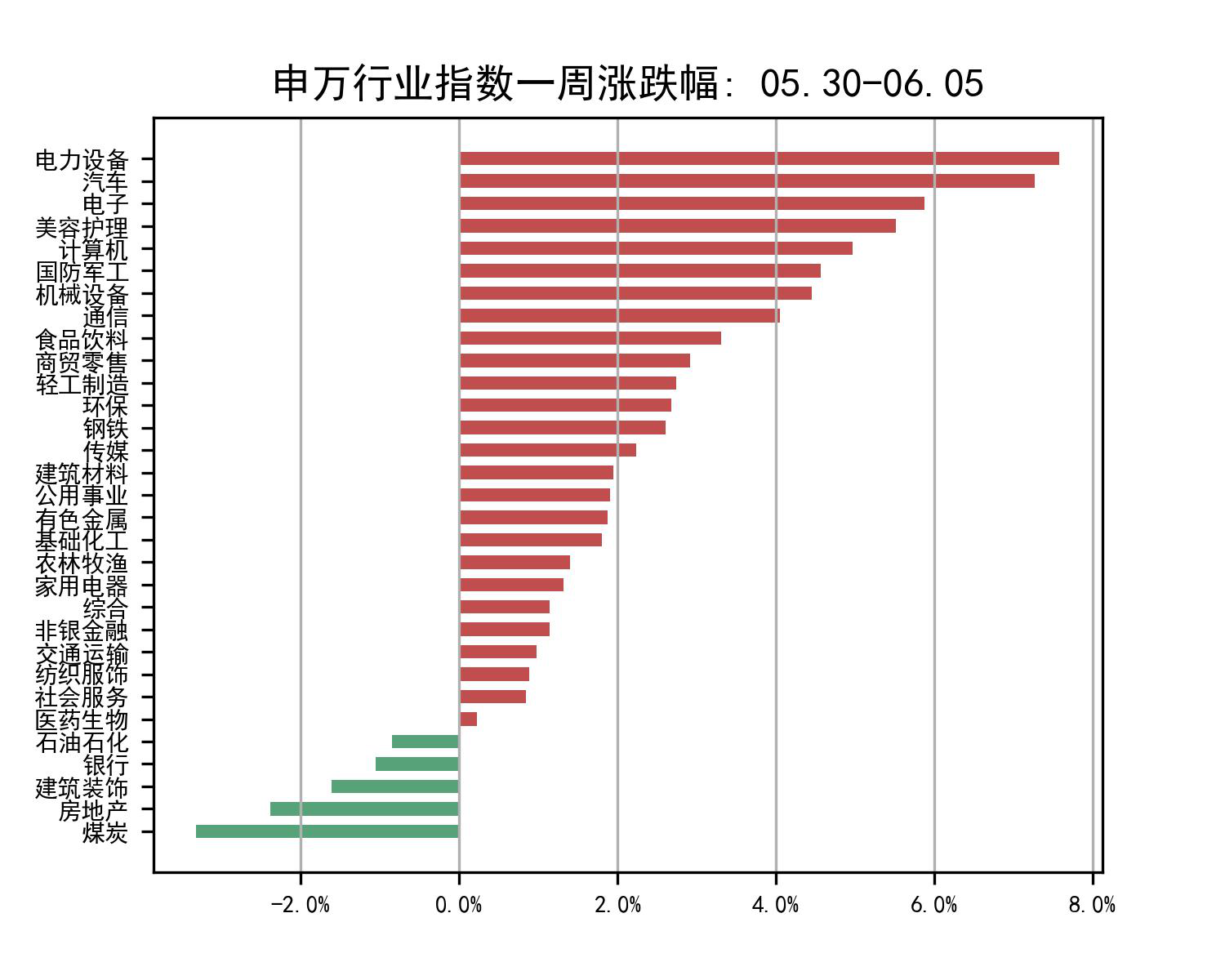

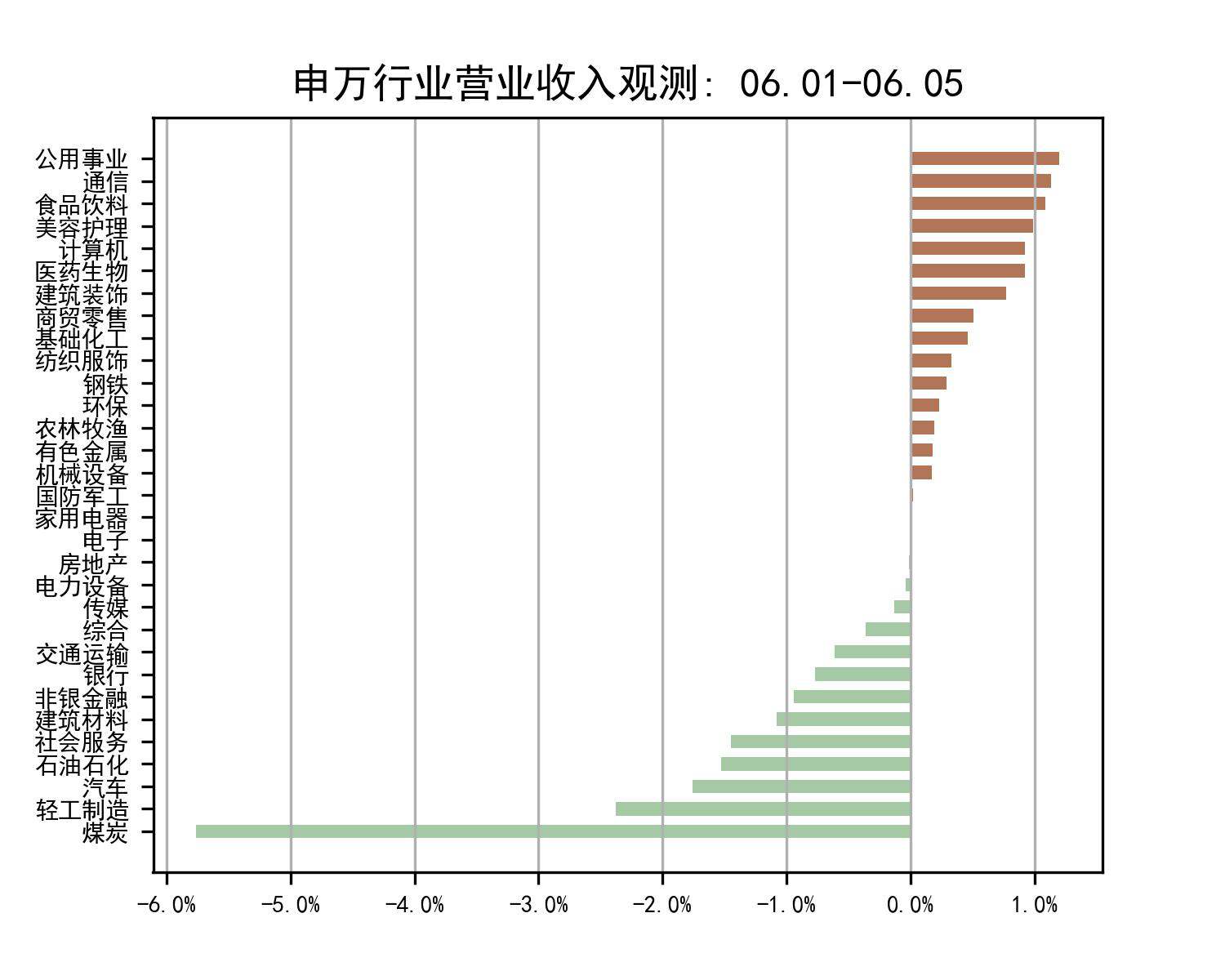

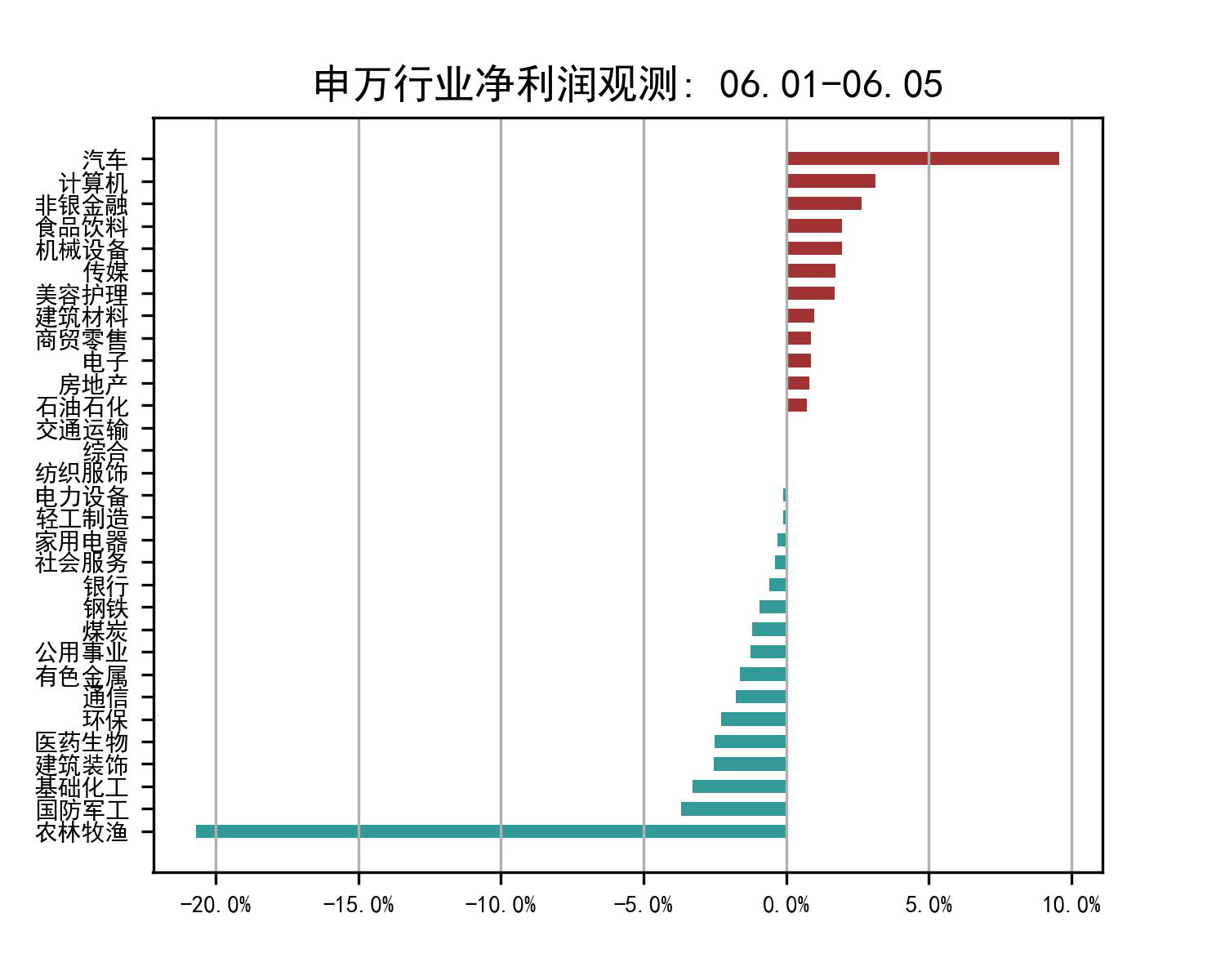

•尽管有诸多不利因素,资本市场的情绪处在冰点,但我们仍乐观地保持资本市场将在五六月份向上反转的判断。随着利空逐步出尽,国内行业将逐渐复苏,资本市场也将涌现出更多机遇。下文我们将展示和分析本周国内申万行业的变化。

本周重点关注行业:

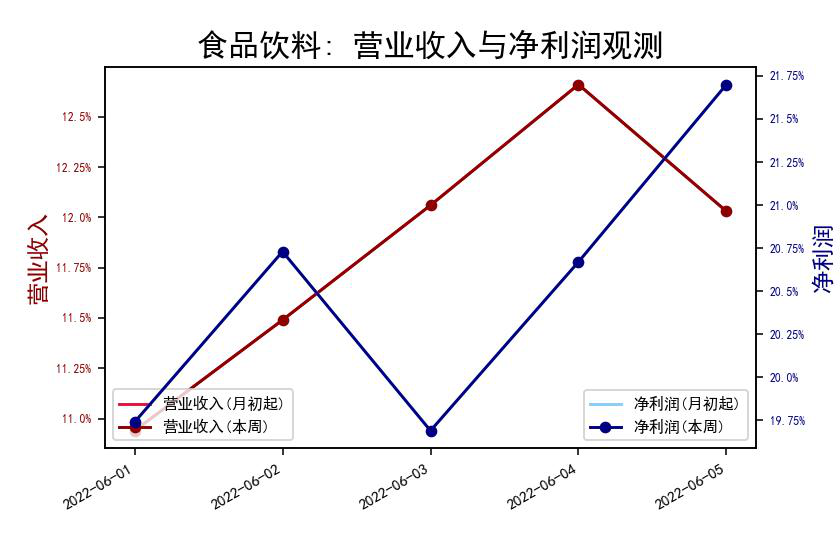

•食品饮料:本周食品饮料行业的营业收入和净利润同比增速震荡上行。随着北京、上海等地有序复工复产,加上端午节的助力,食品饮料行业营收和净利润迎来一波增长。年初至今,疫情反复,消费场景的缺失使得餐饮、食品类的消费受到较大压制,北京、上海等地餐饮堂食的逐步恢复将带动餐饮、食品饮料类行业,618 年中大促的即将到来,也预示着食品饮料类的消费在短期内还将迎来一波上涨。

•电力设备:本周电力设备的营业收入和净利润同比增速均为略微下行。上海复工复产初期,电力设备营业收入和净利润同比增速迎来一波较快上涨,目前,复工复产开展顺利,利好政策频现,5 月 31 日,工信部等四部门联合发布《关于开展 2022 新能源汽车下乡活动的通知》,刺激新能源市场快速发展,本周,电力设备继续获得北向资金买入行业排行第一名。

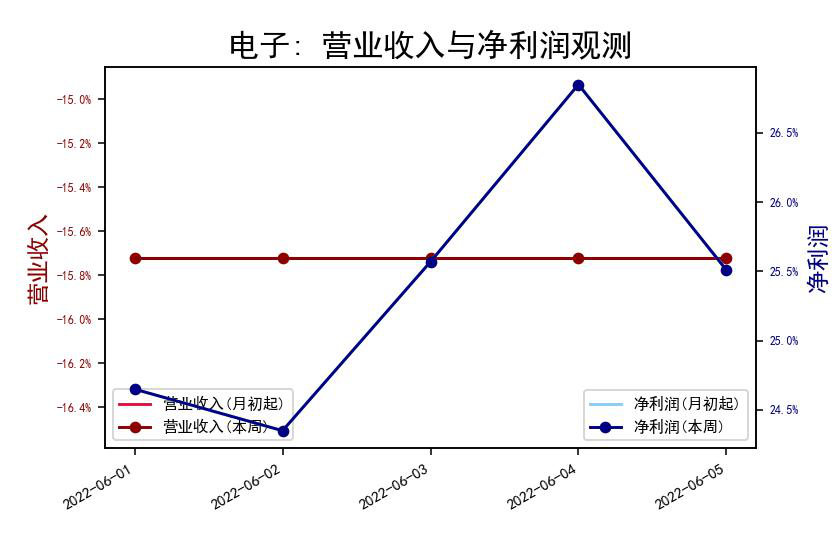

•电子:本周电子行业营业收入同比增速维持不变,净利润同比增速有一定上涨。因近期疫情得到控制,北京、上海等地的电子行业内的企业复工复产得到了有序推进,并且深圳、上海等多地出台了消费刺激政策,有利的推动了电子产品的消费复苏,给予了基本面一定支撑。但由于俄乌冲突的前景仍不明朗,氖、氪、氙等重要的电子工业原料仍然短缺,使得行业仍承担一定的成本压力。

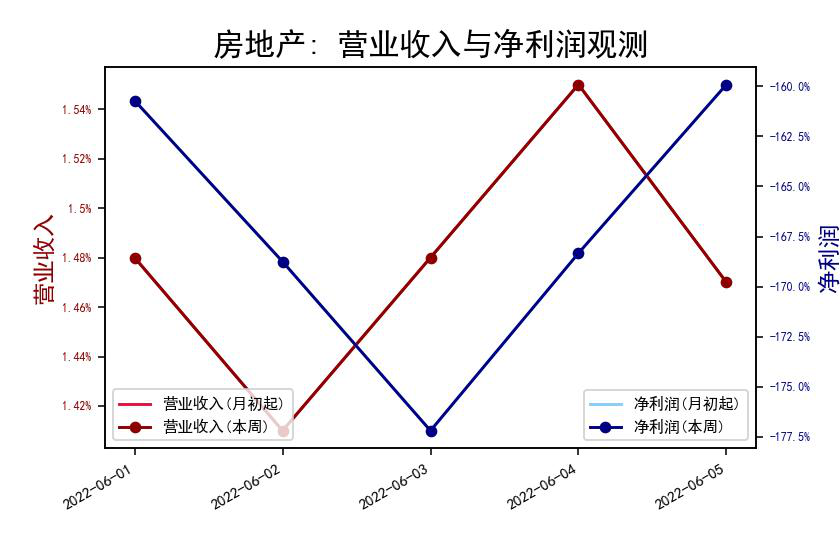

•房地产:本周房地产行业营业收入和净利润同比增速均呈震荡态势。近期中央对房地产的调控定调积极,不仅下调了买房贷款准备金利率下限,也提出要“及时校正金融机构的过度避险行为,保持房地产融资平稳有序”。与此同时,本周重点城市新房成交面积同比-52.3%、环比-4.9%,二手房成交面积同比-49.4%、环比-16.7%,仍未从下跌的趋势中反转。预计随着利好政策的进一步发力,在疫情得到充分控制以后,房地产行业的基本面表现会迎来一波反弹。

(本文执笔:李博、董安胜)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}