•本周(05.16-05.22)俄乌战争仍在继续,近日,乌克兰总统办公室表示,乌克兰现阶段排除与俄罗斯达成停火协议的可能性,他们强调,俄罗斯必须先从乌克兰撤军,之后才有可能恢复和平进程。

•近日,国务院联防联控机制召开新闻发布会,据发布会披露的消息,全国疫情整体呈现稳定下降态势。当前,上海疫情继续整体向好,新增报告感染人数持续下降,已连续8天每天新增低于1000例,但是防反弹压力仍然较大,疫情防控成果仍需进一步巩固。

•全国政协17日在京召开“推动数字经济持续健康发展”专题协商会,近百位全国政协委员参加会议,29位委员、专家在会上发言,140多位委员通过委员履职平台发表意见。委员们认为,我国数字经济发展大国地位稳固,未来发展前景广阔。要发挥新型举国体制优势、超大规模市场优势,加强关键核心技术攻关,把发展数字经济自主权牢牢掌握在自己手中。

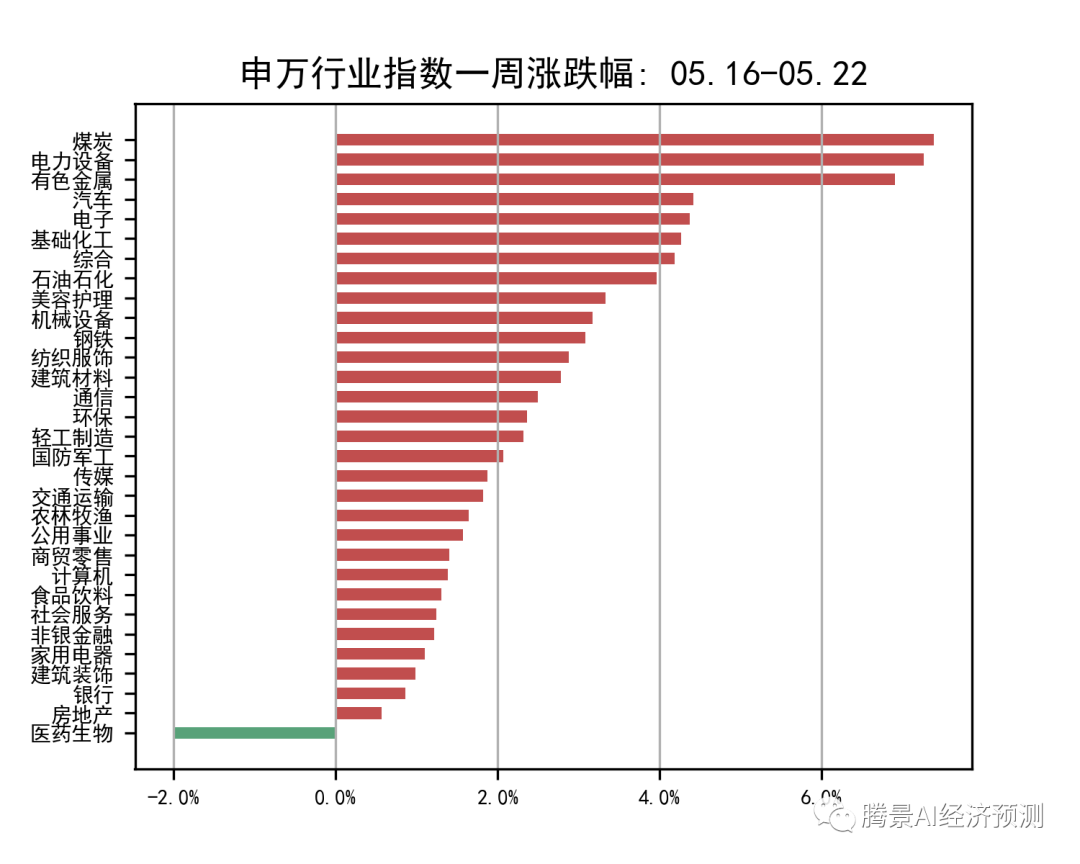

•尽管有诸多不利因素,资本市场的情绪仍未有所改善,但我们仍乐观地保持资本市场将在五六月份向上反转的判断,且目前已有反弹迹象。随着利空逐步出尽,国内行业将逐渐复苏,资本市场也将涌现出更多机遇。下文我们将展示和分析本周国内申万行业的变化。

本周重点关注行业:

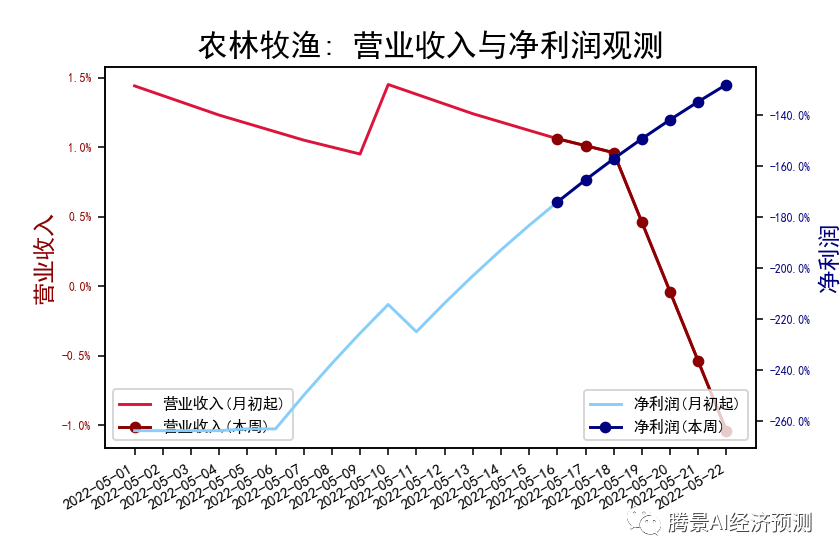

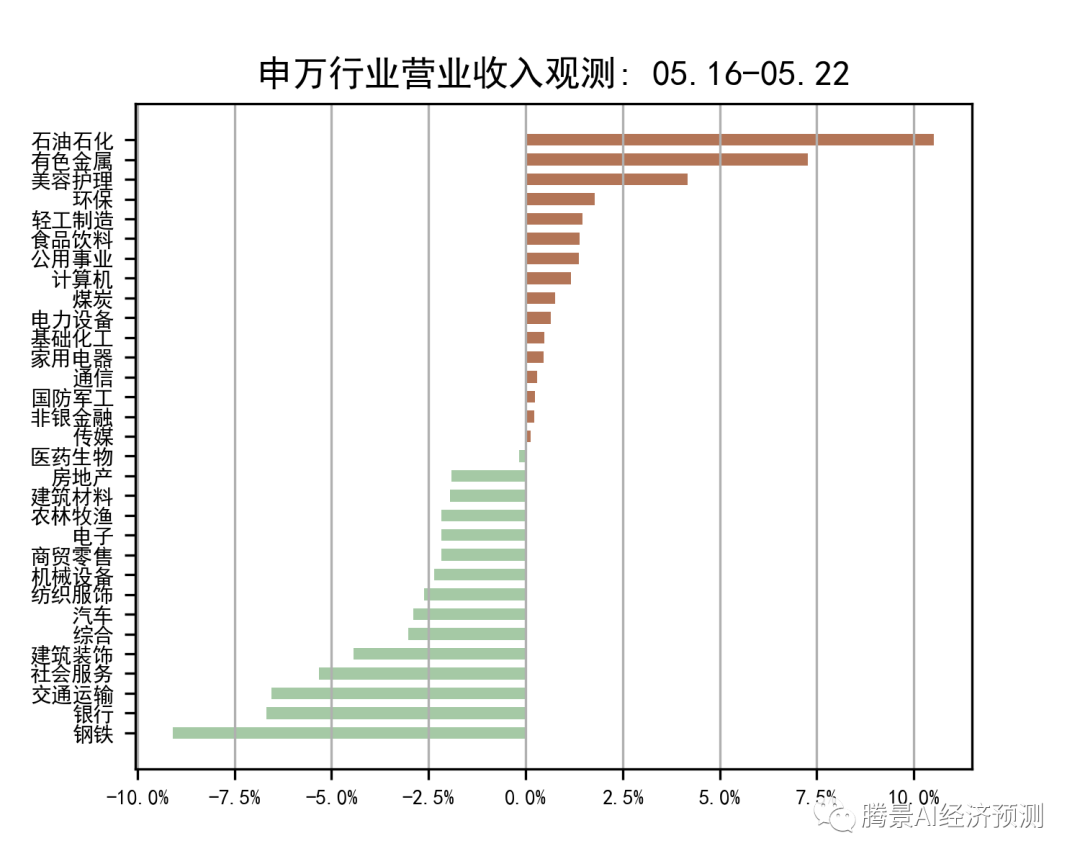

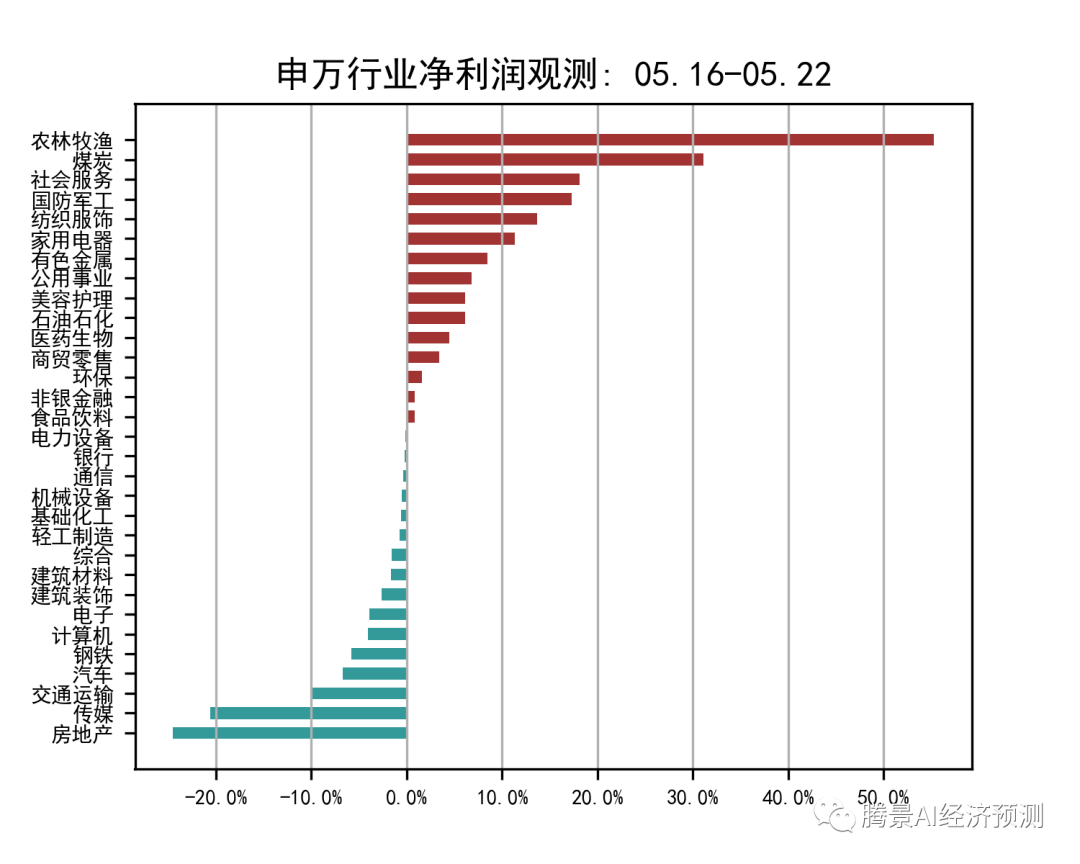

•农林牧渔:本周农林牧渔行业营业收入同比增速维持下降,净利润同比增速则维持上升。本周全国生猪出栏均价15.72元/公斤,较上周上涨了3.11%,四月末数据来看,全国能繁殖母猪存栏环比同比下降了0.2%,维持10个月的去产能过程已初见成效,加之因俄乌战争持续而导致的全球粮食涨价,推动了农林牧渔行业的盈利能力上升。目前地缘政治风险仍然较大,预计会在接下来几周仍给予农林牧渔行业的基本面一定支撑。

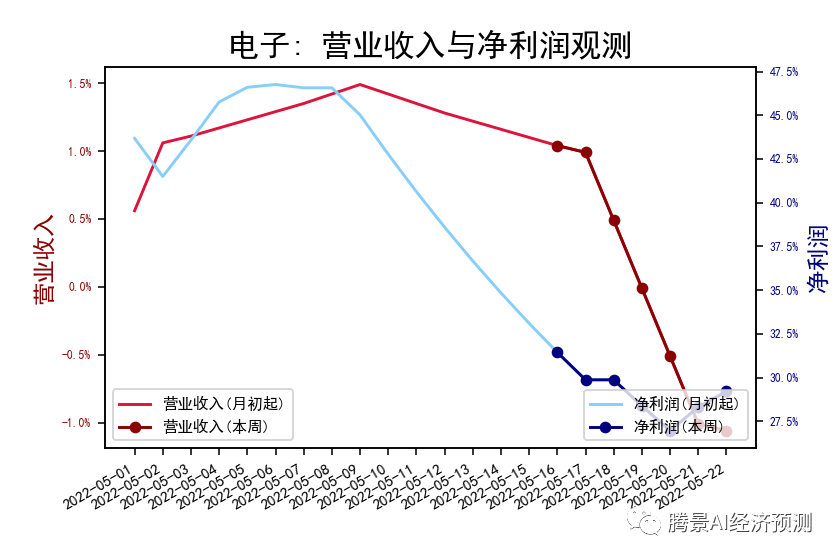

•电子:本周电子行业营业收入和净利润同比增速均维持下降。受益于上海疫情得到控制,一些生产基地在上海的电子企业开始有序复工复产,有望缓解工业、汽车和其它领域对半导体等电子元器件的短缺情况。但受制于原材料价格仍居高不下,拖累了电子行业的基本面表现,预计待上游涨价传导到下游后,行业的基本面表现才会有明显好转。

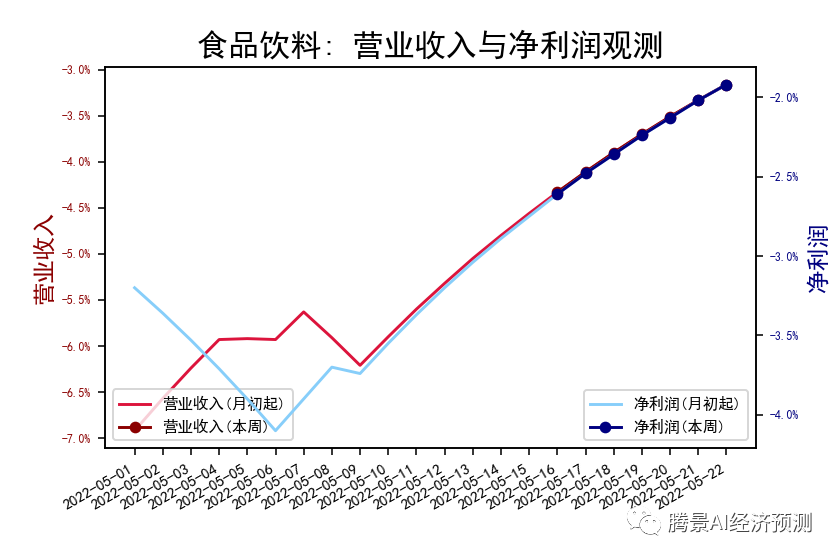

•食品饮料: 本周食品饮料行业的营业收入和净利润同比增速继续为一路上行。随着上海疫情接近尾声,全国疫情整体呈下降趋势。端午节临近,年中大促活动也已开启预热,而且目前正在进入啤酒等销售旺季,以上都预示着食品饮料类消费品的需求将会缓慢复苏,但餐饮行业景气度下行,调味品类消费品需求承压,营收能力短期内受到挑战。

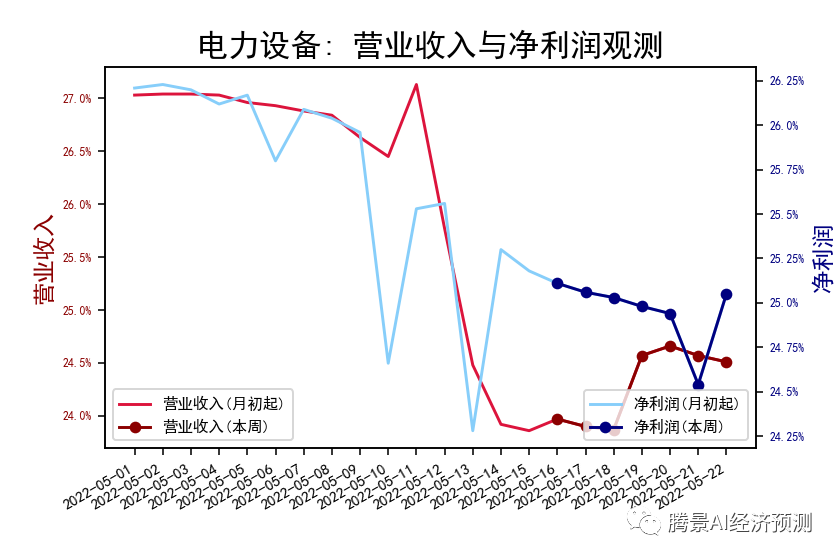

•电力设备:本周电力设备行业营业收入和净利润同比增速均为震荡企稳态势,波动较小。近日,宁德时代获得德国交通部颁发的全球首张欧洲经济委员会R100.03动力电池系统证书,率先获得证书代表了欧洲经济委员会对宁德时代品质为先的安全理念以及电池系统能力的高度认可。此外,多地出台新能源车换电产业政策,以及“汽车下乡”政策的出台,都意味着新能源汽车有着良好的发展前景。

(本文执笔:李博、董安胜)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}