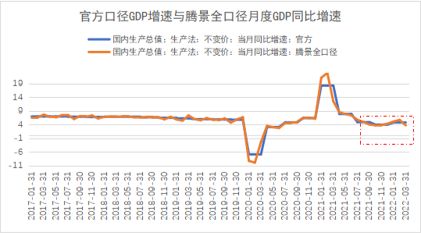

腾景全口径数据库显示,自去年10月份出现拐点迹象以来,经济增长一直保持小幅回升态势,而3月份发生掉落,这与多地集聚性疫情轮番冲击,“三重压力”有增无减密不可分。虽然不断承压,但我国经济依旧保持较强韧性,一季度GDP同比增长4.8%,基本符合市场预期。随着稳增长政策的持续发力,并且基于去年前高后低的“基数效应”,预计经济将继续保持小幅回升趋势。

图:官方口径GDP增速与腾景全口径月度GDP同比增速

数据来源:腾景国民经济运行全口径数据库、WIND

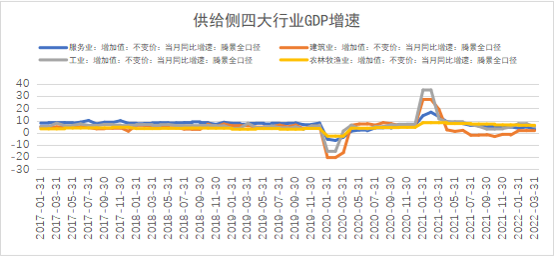

从供给侧行业增速来看,工业、服务业、建筑业、农业一季度增速分别为6.4%、3.78%、1.4%、6.1%,除农业相对稳定外,3月份前三者的增速(4.87%、2.9%、1.1%)均低于季度水平,拖累整个季度的经济修复。其中,工业相对坚挺,两年平均增速达到疫情前水平,托底了经济增长;服务业则依旧低迷,延续去年4季度以来的收缩态势;而建筑业虽处于低位增速,但突破了去年下半年以来的“负增速”限制,实现小幅扩张。

图:供给侧四大行业GDP增速

数据来源:腾景国民经济运行全口径数据库

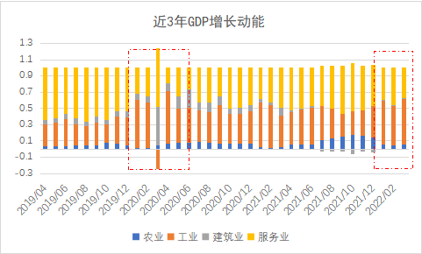

从经济增长动能来看,工业、服务业、建筑业、农业一季度贡献率分别为52.3%、41.1%、1.3%、5.3%,其中工业贡献率大幅高于服务业(10个百分点以上),逆转了去年二季度以来服务业动能回升的良好态势,说明当前区域性疫情冲击对服务业经济恢复影响严峻,上次出现工业贡献率大幅高于服务业的情况还是疫情刚爆发时的2020上半年。同时,建筑业1~3月份贡献率持续为正,扭转了自去年7月份开始处于负向区间的拖累态势,保持助力。

图:近3年GDP增长动能

数据来源:腾景国民经济运行全口径数据库

工业稳中见韧,新旧动能协同发力

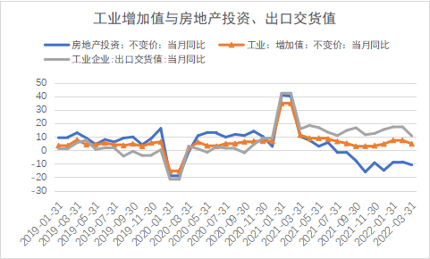

腾景全口径数据库显示,房地产投资、工业企业出口交货值与工业增加值同比走势契合度较高,但在去年初出现了走向两极反转。其中,房地产投资增速由往年高于工业增加值的态势转为低于后者,并在跌入负向区间后持续低位震荡。由于房地产施工涉及到包括建材、钢铁、化工、机械设备等在内的众多工业面因素,因此房地产行业的萎靡不振将持续拖累工业经济修复。而工业企业出口交货值增速则是由低转高,稳定高于工业增加值,向上拉动工业经济增长。不过3月份出口交货值有所下行,这与海外复工复产对我国出口形成替代有所关联。整体从一季度数据来看,工业与房地产投资、出口交货值已初步呈现协同上行趋势,今年工业经济或将伴随稳岗促就业政策力度加大、地产投资恢复发力而实现增速抬升。

图:工业增加值与房地产投资、出口交货值

数据来源:腾景国民经济运行全口径数据库、WIND

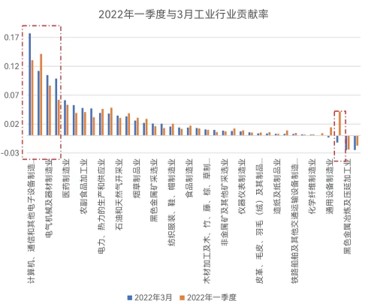

增长动能方面,一季度计算机、通信和其他电子设备制造业,废品废料,电气机械及器材制造业,煤炭开采和洗选业等4个行业为工业增长提供了40%以上的增长动能,而拖累项主要集中在石油加工、炼焦及核燃料加工业,黑色金属冶炼及压延加工业等2个行业,贡献率为-4.16%。其中,3月份工业行业结构性动能与季度构成基本一致,但汽车制造业急剧下滑、由正转负,这与3月份受疫情影响,多家汽车企业陆续停产减产、产销双降形成印证。

图:2022年一季度与3月各工业行业贡献率

数据来源:腾景国民经济运行全口径数据库

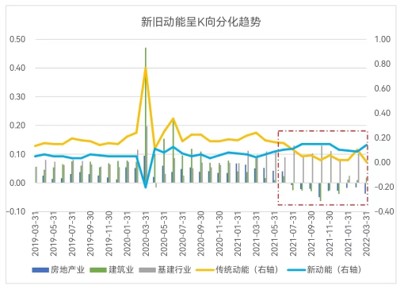

具体来看,经济增长的新旧动能依旧呈K向分化趋势,新动能自去年7月以来始终高于传统动能,并在今年初发生短暂交汇。3月份新动能呈现上行趋势,而旧动能有所回落,其中房地产行业贡献率连续9个月为负,建筑业贡献率则在一季度由负转正,与基建行业一并向经济持续正向赋能,发挥传统动能稳增长的重要引擎作用。

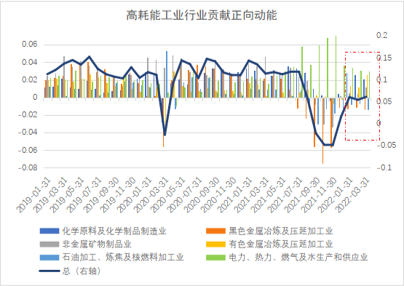

此外,伴随去年10月份以来“双碳”工作转入正确轨道,高耗能行业的贡献率由负转正,工业生产在一季度保持高增态势。这表明在“先立后破”等政策引导下,高耗能部门将在双碳目标下逐步规范发展,为经济稳增长正向注能。

图:新旧动能呈K向分化趋势

数据来源:腾景国民经济运行全口径数据库

图:高耗能工业行业贡献正向动能

数据来源:腾景国民经济运行全口径数据库

服务业稳中有降,线上行业支撑修复

服务业增加值同比增速与服务业生产指数高度契合,自去年初以来持续下行,并于今年3月份再至新低。其中服务业生产指数自公布数据以来,除了2020年疫情爆发时降为负值外,这是首次进入负向区间。服务业的不景气与需求侧走弱密切相关,腾景全口径数据库显示,服务出口在高位骤降,服务消费趋于下行,仅服务业投资(不含基建)保持微幅上升态势。

图:服务业增加值与服务业生产指数

数据来源:腾景国民经济运行全口径数据库、WIND

图:服务业增加值与需求端

数据来源:腾景国民经济运行全口径数据库

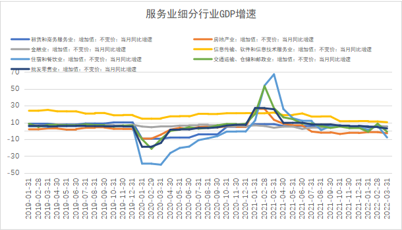

服务业内部增速分化态势再度扩大,信息传输、软件和信息技术服务业依旧保持10%左右的最快增速,而房地产服务业自去年7月份以来一直负向下行,抑制服务业修复。同时,受疫情影响明显的交通运输、仓储和邮政业,住宿餐饮业等接触类服务业也已跌入负向区间,成为服务业增长的拖累项。

图:服务业细分行业GDP增速

数据来源:腾景国民经济运行全口径数据库

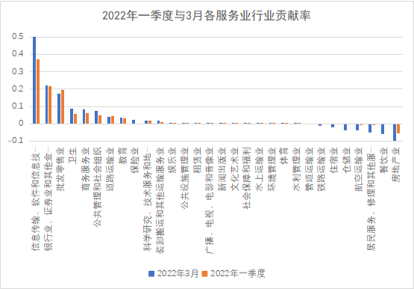

增长动能方面,一季度信息传输、软件和信息技术服务业,银行业、证券业和其他金融活动,批发零售业等3个行业为服务业增长提供了近80%的增长动能,而拖累项主要集中在房地产、餐饮业等行业。其中,3月份服务业行业结构性动能与季度构成基本一致,但餐饮业、房地产业、住宿业等受疫情影响较大的行业贡献率有明显下降。

图:2022年一季度与3月各服务业行业贡献率

数据来源:腾景国民经济运行全口径数据库

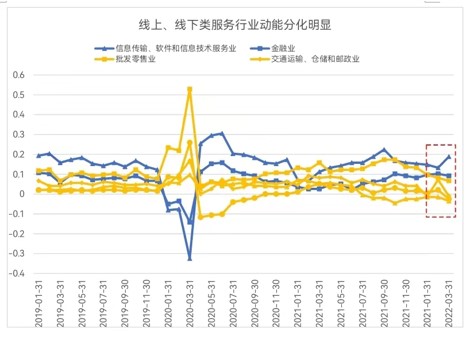

具体来看,信息传输、软件和信息技术服务业,金融业等偏线上、受疫情影响较小的服务业发展平稳,对GDP增长的贡献率呈稳步上升态势,而交通传输、仓储和邮政业,住宿和餐饮业,房地产业,批发零售业等偏线下、受疫情影响较大的行业低迷不前,增长动能持续下滑,与前者形成鲜明对比,并在今年3月份,多数线下类服务业贡献率转为负值。

图:线上、线下类服务行业动能分化明显

数据来源:腾景国民经济运行全口径数据库

(本文执笔:赵建翔)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}