•本周(05.02-05.08)俄乌战争仍在继续,开战至今已两月有余,交战双方均产生较大损耗,且代理人战争的意味越来越浓,战争朝着长期化方向发展,和平仍然遥遥无期。

•国内疫情虽未完全得到有效控制,但整体防疫形势趋好,上海每日新增确诊人数大幅减少;北京防疫力度大,准备较充足,此轮疫情至今,每日新增确诊均在百人以内,目前全员核酸检测已进入到常态化,动态清零的决心不言而喻,疫情导致的停工停产也在缓慢复苏。

•近日,随着电子烟国标正式落地,行业门槛将提高,利好龙头企业市占率提升。同时,国际市场稳步扩张,需求广阔;国内市场拥有全球最大的烟民群体,电子烟渗透率处于较低水平,伴随行业进入规范发展阶段,国内市场有望稳步成长。

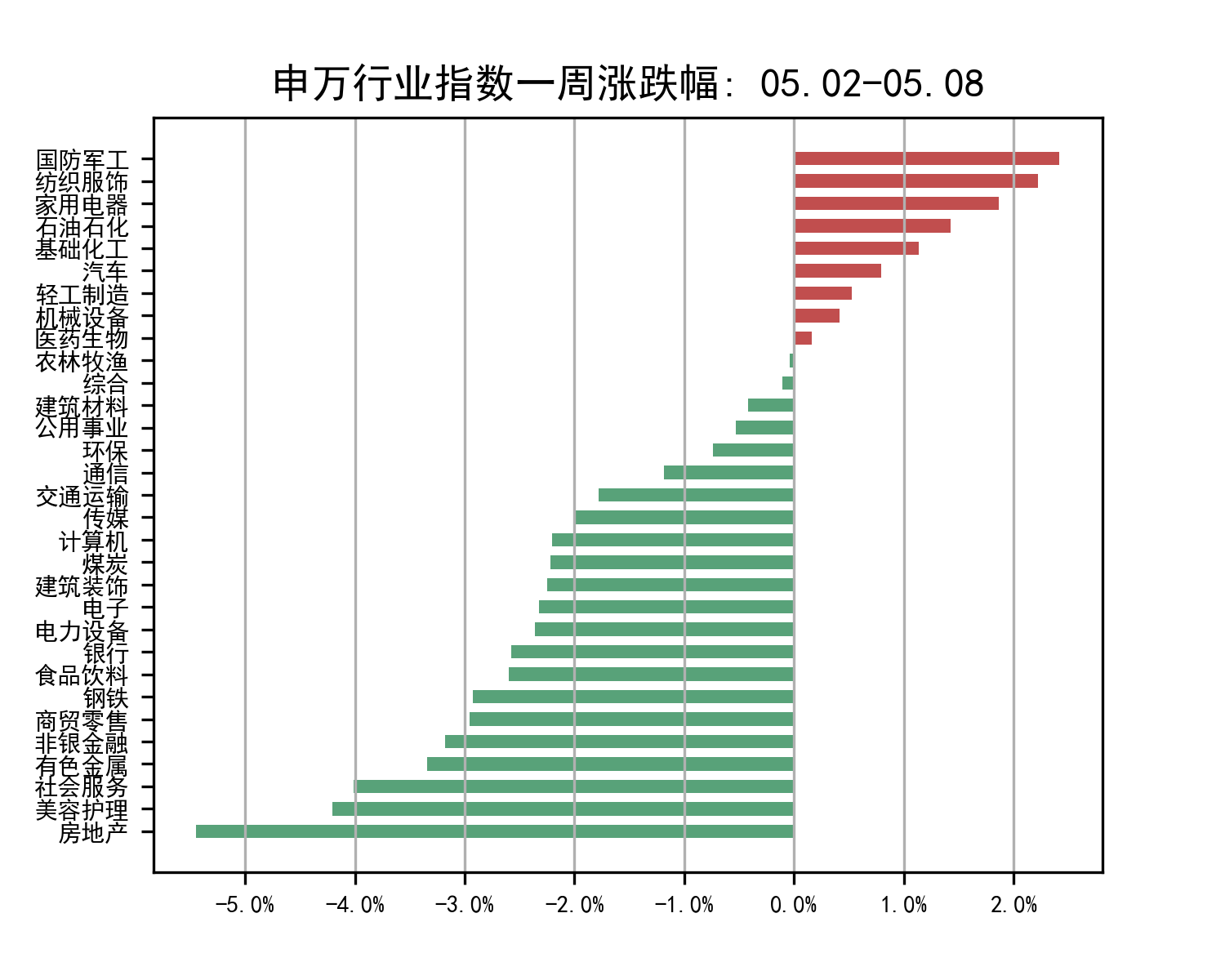

•尽管有诸多不利因素,资本市场的情绪处在冰点,但我们仍乐观地保持资本市场将在五六月份向上反转的判断。随着利空逐步出尽,国内行业将逐渐复苏,资本市场也将涌现出更多机遇。下文我们将展示和分析本周国内申万行业的变化。

本周重点关注行业:

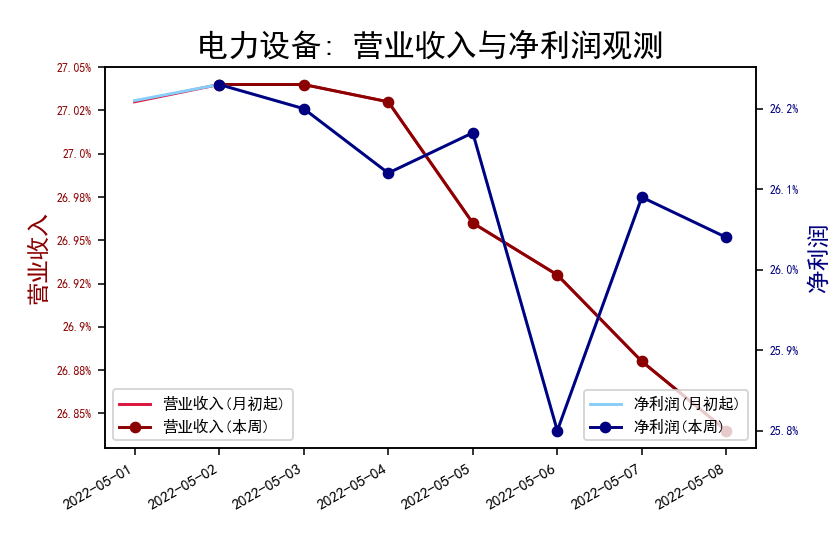

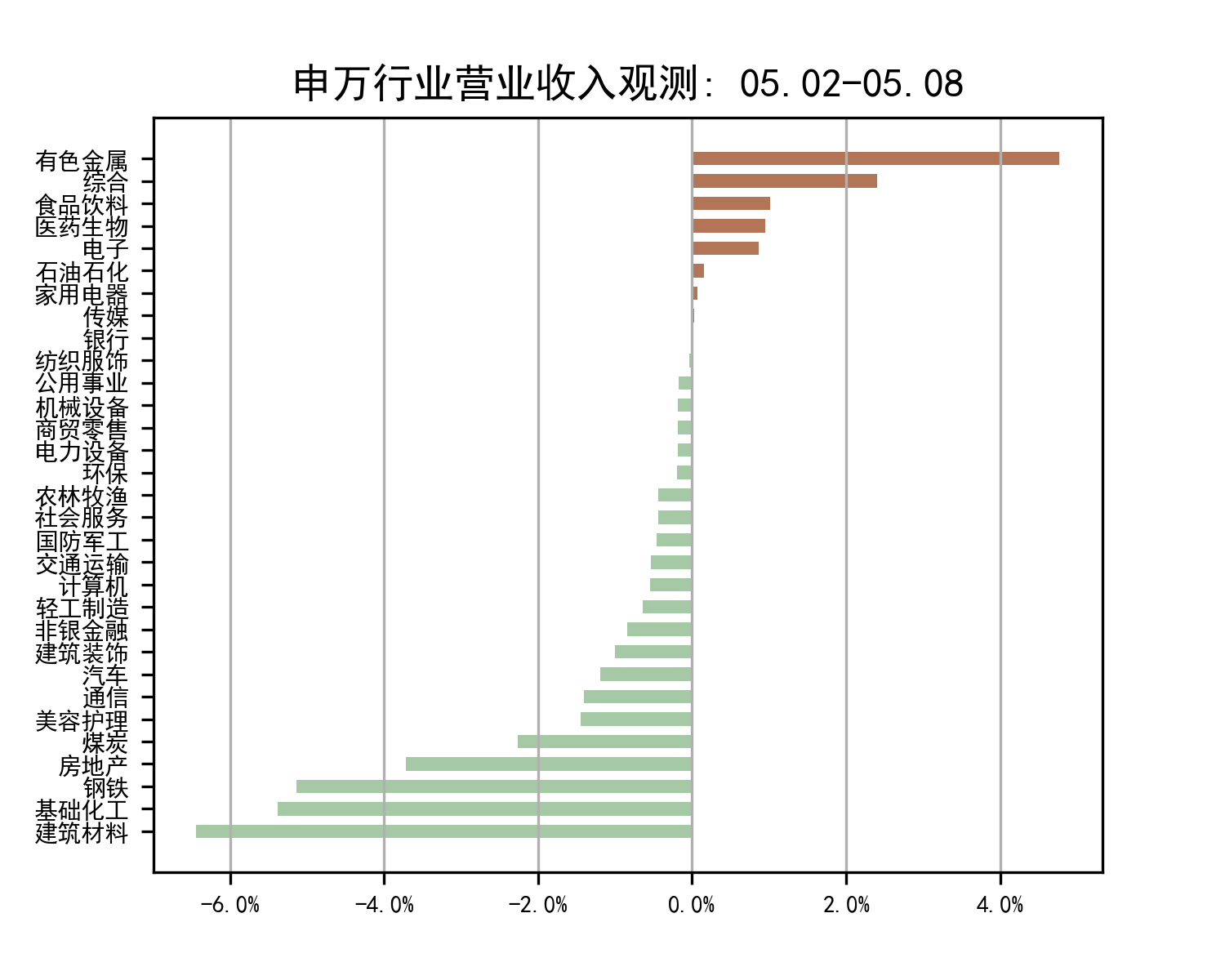

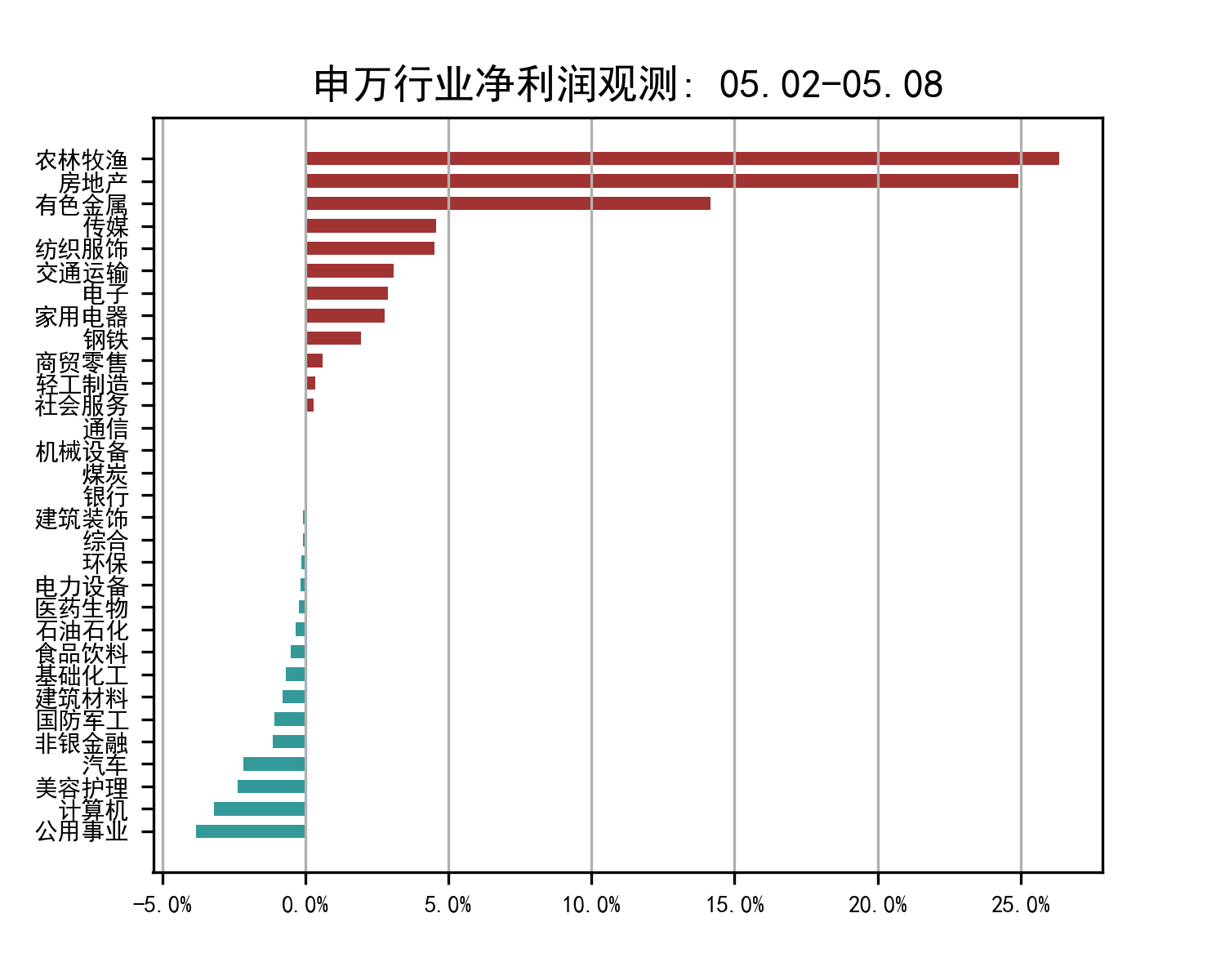

电力设备:本周电力设备行业营业收入和净利润同比增速在整体上均为下行。受疫情影响,电力设备板块停工停产比较严重,随着疫情有所好转,复工复产已大面积展开,由于从复工复产初期到产品乃至于销售端需要一定周期,电力设备的上游行业已经提前复苏,预计电力设备本行业营收也将在未来短时间内有所反弹。

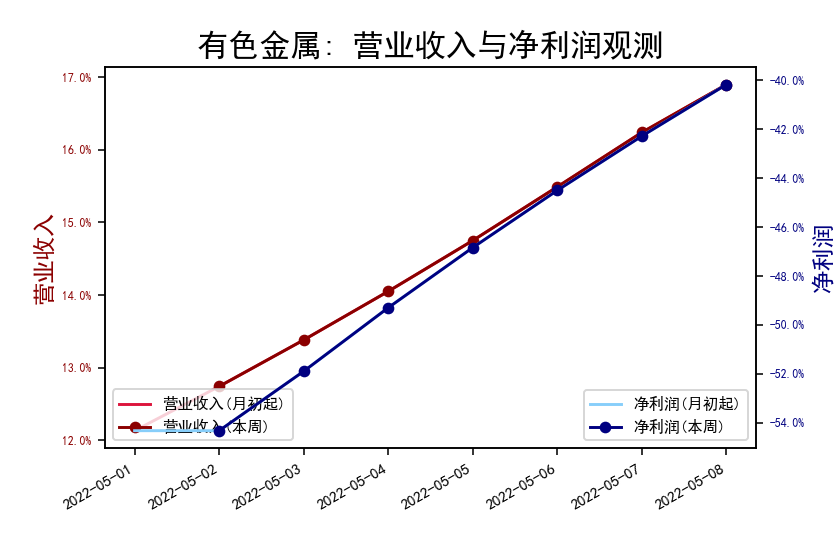

有色金属:本周有色金属的营业收入和净利润同比增速均为上行。随着新冠疫情慢慢好转,有色金属下游企业逐步复工复产,截至今日,上海的复工复产率已超过90%,宁德时代在上海的工厂产量已接近疫情以前,特斯拉预计在5月16日可恢复到疫情前的产量;日前,有媒体爆出,特斯拉将在上海建立“第二工厂”,也有人称之为扩产,新能源汽车仍处于快速发展阶段且前景良好,作为其上游的有色金属行业也会有不错的发展。

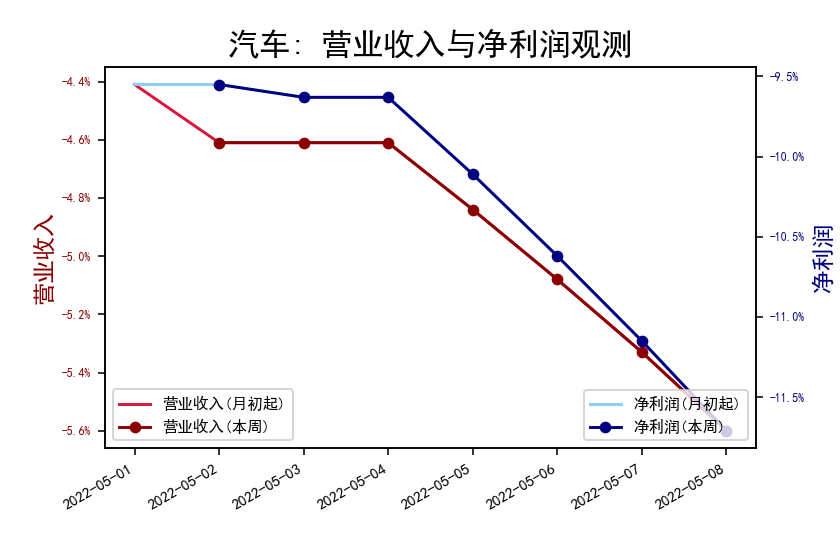

汽车: 本周汽车行业营业收入和净利润同比增速均为下行。当前汽车芯片仍然紧缺且在短期内或将持续维持这一市场格局,丰田和斯巴鲁因缺芯延长5月节后停产时间,当前汽车芯片市场主要由海外半导体大厂占据,此次缺芯,也给国产汽车芯片厂商带来历史性发展机遇,目前,国产汽车芯片厂商正在大力开拓产品品类,优化产品组合,积极扩充产能,供需关系何时恢复平衡仍是市场关心的核心问题。

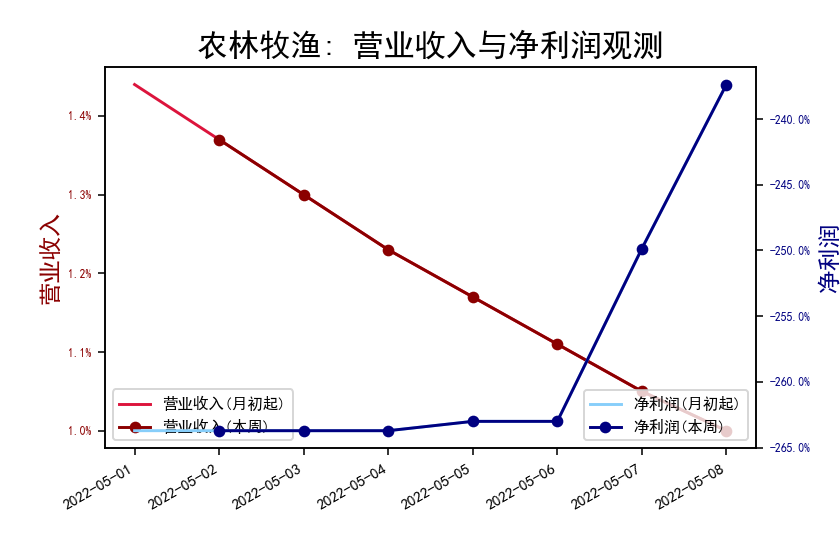

农林牧渔:本周农林牧渔行业的营业收入同比增速一路下行,而净利润同比增速则在企稳后开始快速上行。五一假期前受养殖户惜售情绪等影响,叠加备货需求,猪价持续上行。本周全国生猪出栏周均价14.81元/公斤,环比上升2.78%。俄乌冲突加剧了粮食价格的涨幅,恶化了生猪养殖企业的生存状况,目前整体生猪养殖行业仍处于亏损阶段,后续产能去化或仍将持续,猪肉价格可能将会继续上涨。

(本文执笔:李博、董安胜)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}