腾景宏观月报

2022年4月29日

腾景国民经济运行全口径数据表

(2022年3月)

—— 腾景全口径数据分析月报之二

(2022年4月)

腾景宏观研究团队

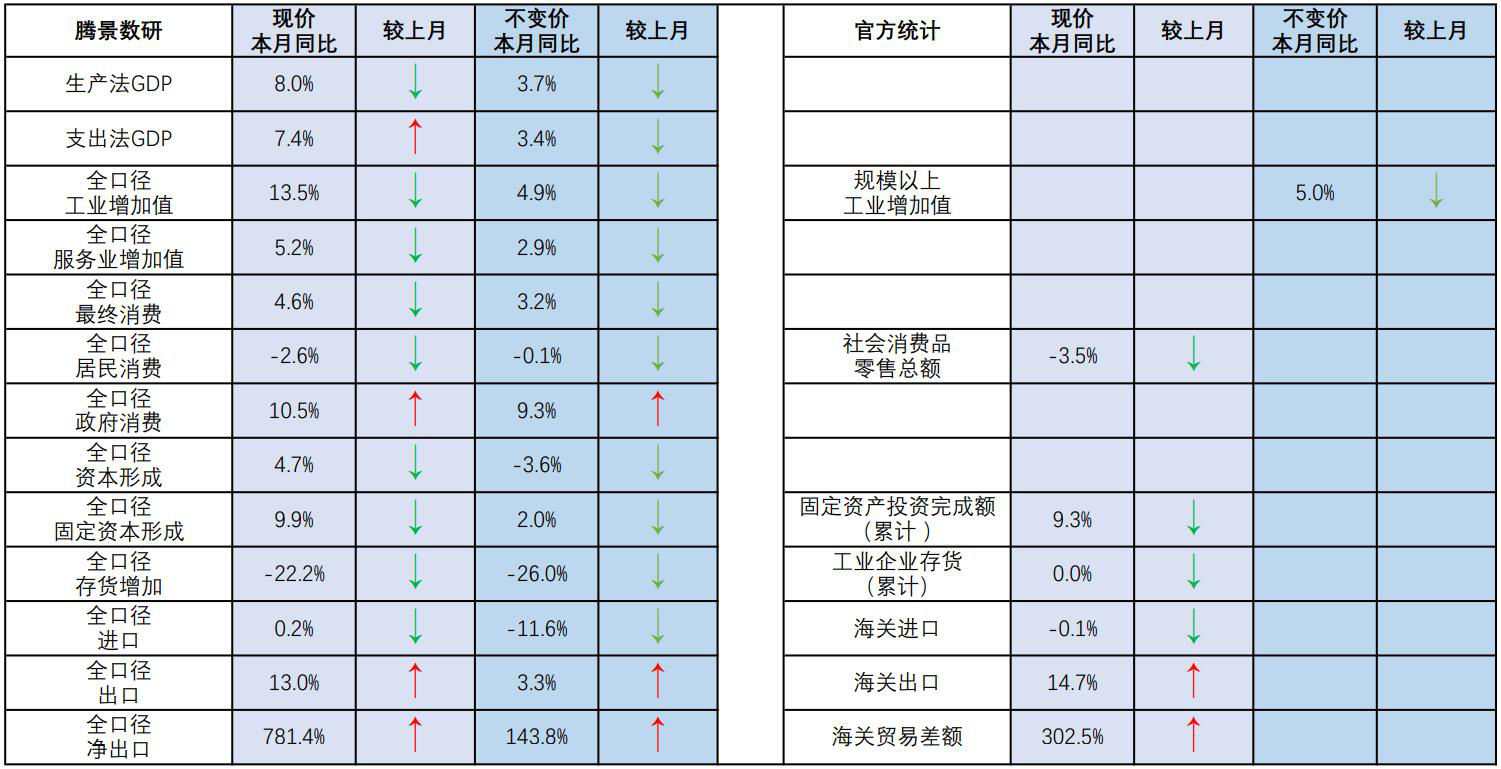

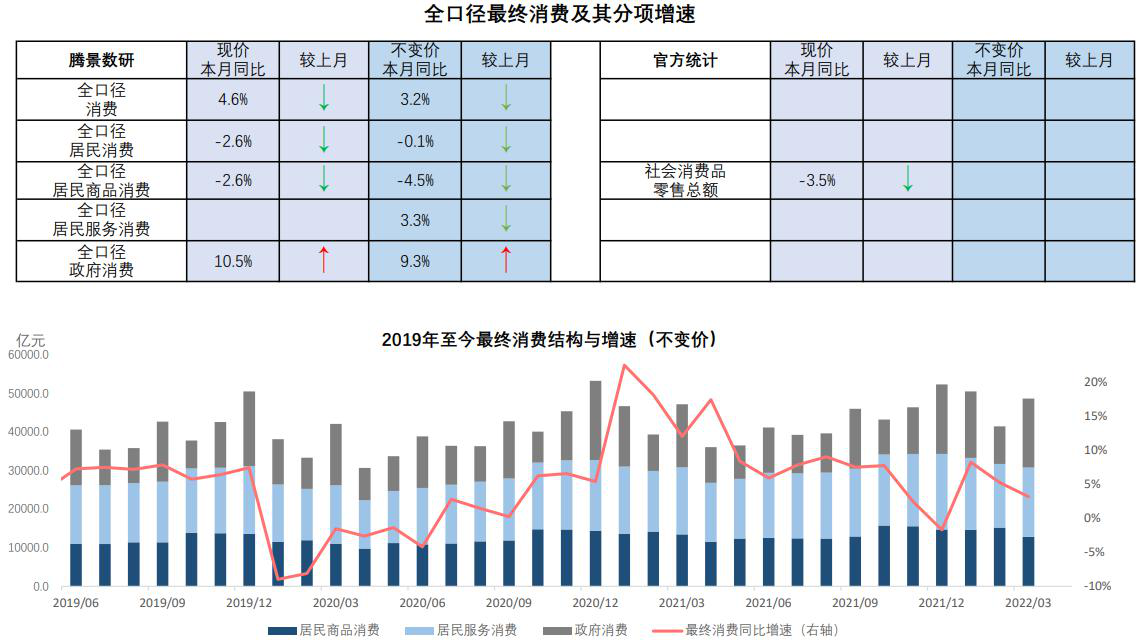

经济下行压力加大,官方社零3月份同比增长-3.5%;在政府消费支撑下,全口径最终消费3月份同比增长3.2%。

在供给侧,工业方面仅煤炭及黑色金属开采业等行业较上月增速上升;服务业方面仅卫生等行业增速上升;房地产业增加值净增量为负。

在需求侧,消费的增量主要由政府消费创造;资产形成中的存货增加减少;出口当月同比增速维持较高水平。

概览:经济下行压力加大,最终消费与资本形成当月同比增速均较上月下行

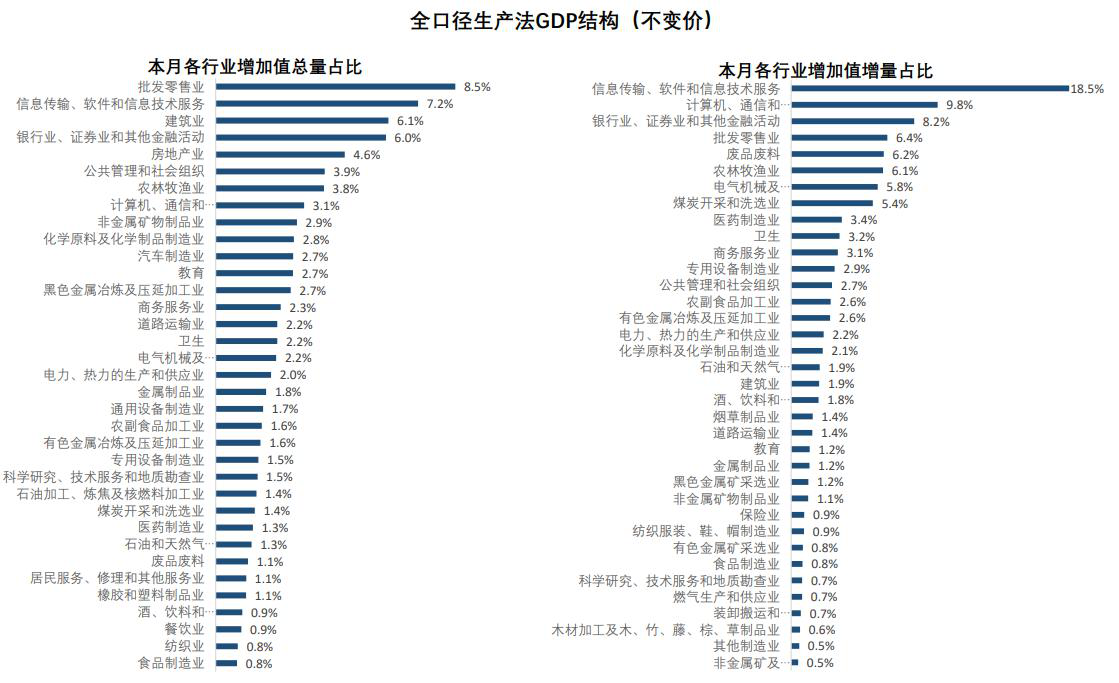

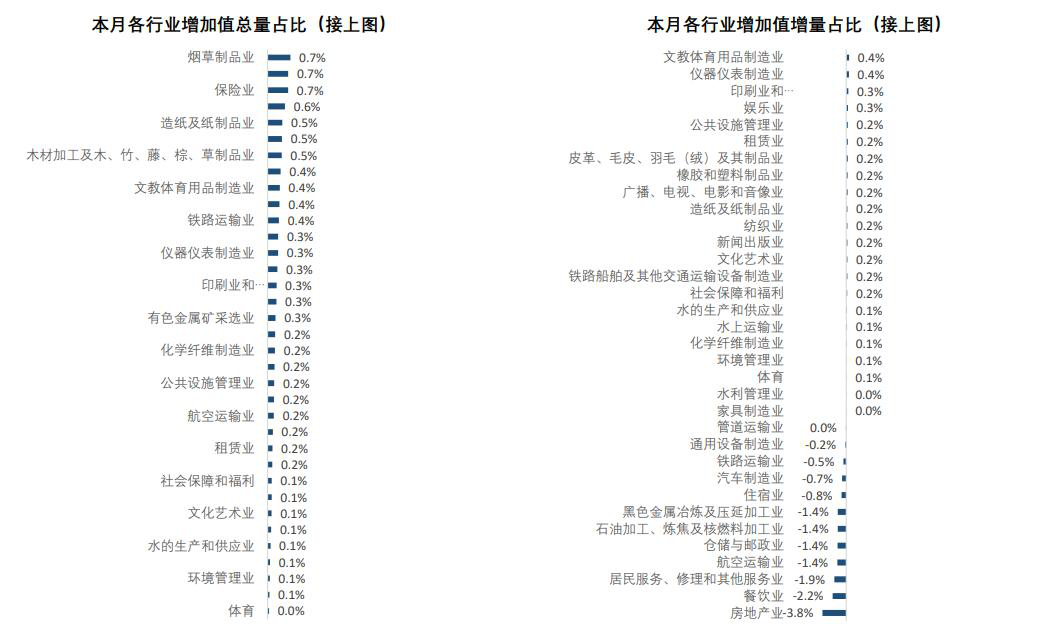

一、生产法GDP:

(1)总量

总量方面,工业仅煤炭及黑色金属开采业等行业较上月增速上升,服务业仅卫生等行业增速上升。

(2)增量

增量方面,信息技术行业贡献较大,餐饮业、房地产业等行业净增量为负。

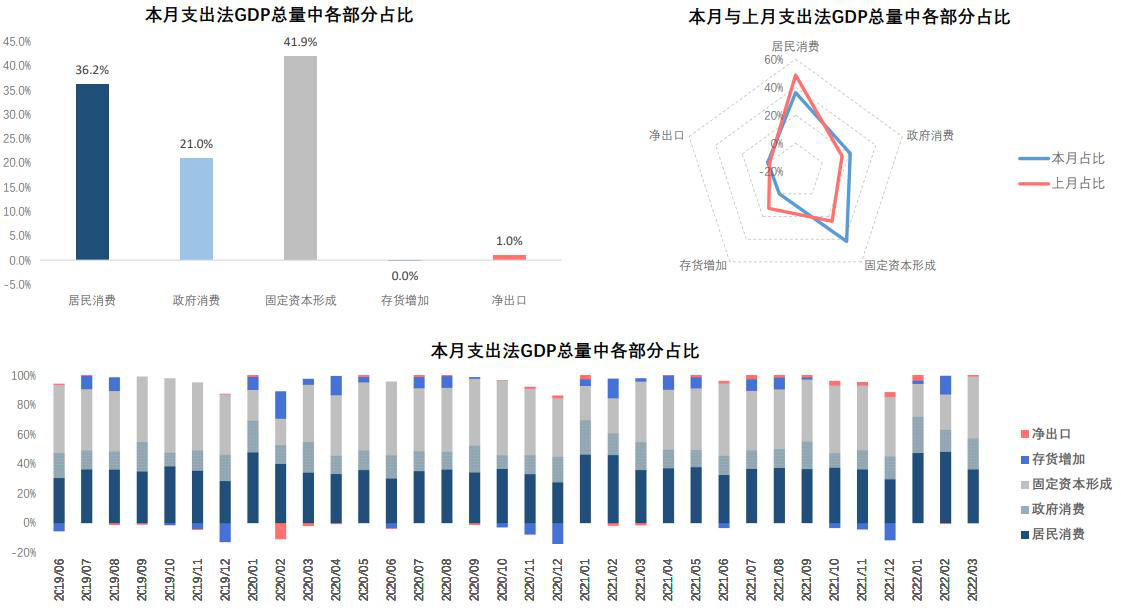

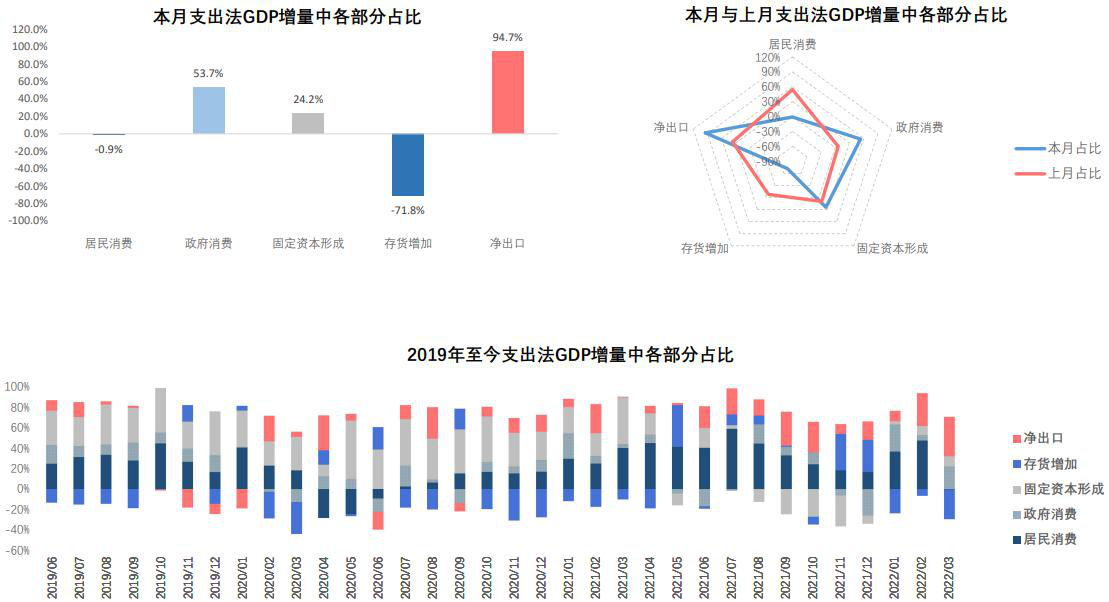

二、支出法GDP

(1)总量

总量占比方面,居民消费占比下降,政府消费占比略升,固定资本形成占比增加。

(2)增量

增量方面,消费的增量主要由政府消费贡献,资本形成中的存货增加减少。

三、最终消费

(1)居民消费

居民消费负增长,其中商品消费受冲击大;政府消费增速保持较高水平,对最终消费形成支撑。

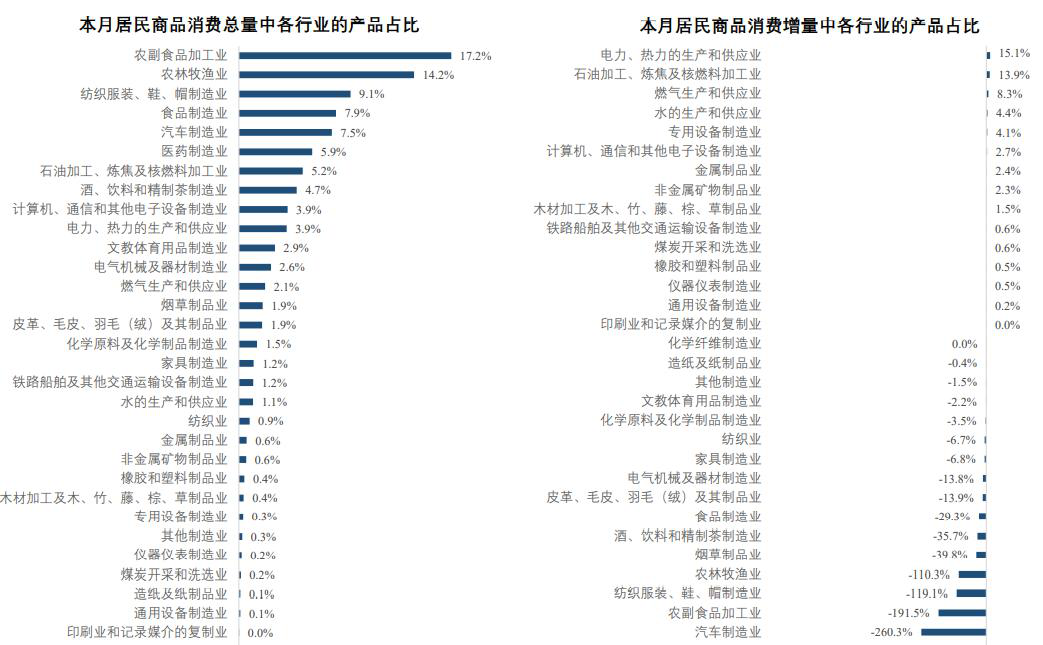

(2)居民商品消费

居民商品消费方面,能源类商品消费正增长,食品及衣着、汽车等耐用品消费增量均为负。

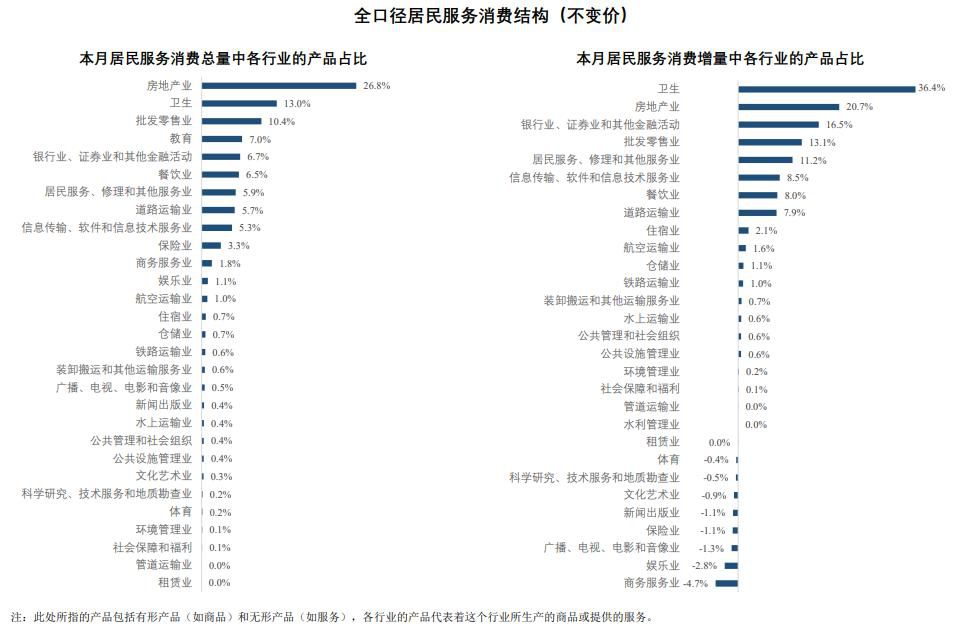

(3)居民服务消费

居民服务消费方面,卫生方面消费贡献三分之一以上增量,娱乐业等服务业增量为负。

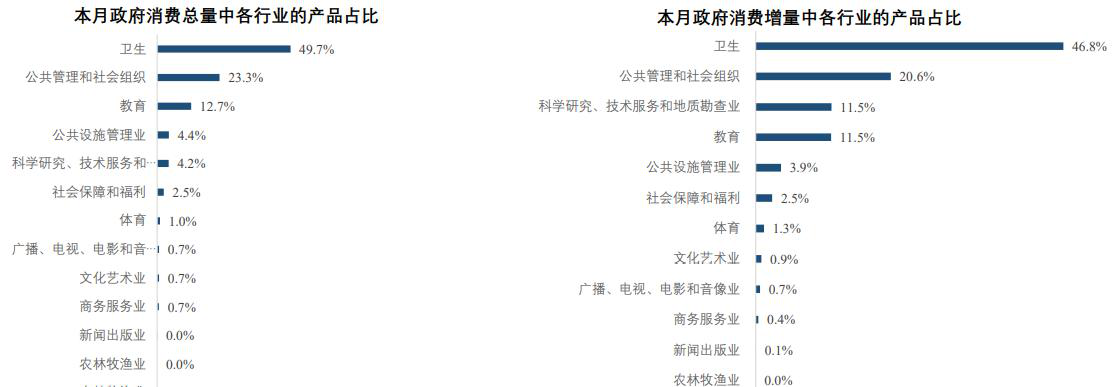

(4)政府消费

政府消费方面,疫情防控使得卫生在政府消费中占比最高,增量中接近半数来自卫生。

四、固定资本形成

(1)总量

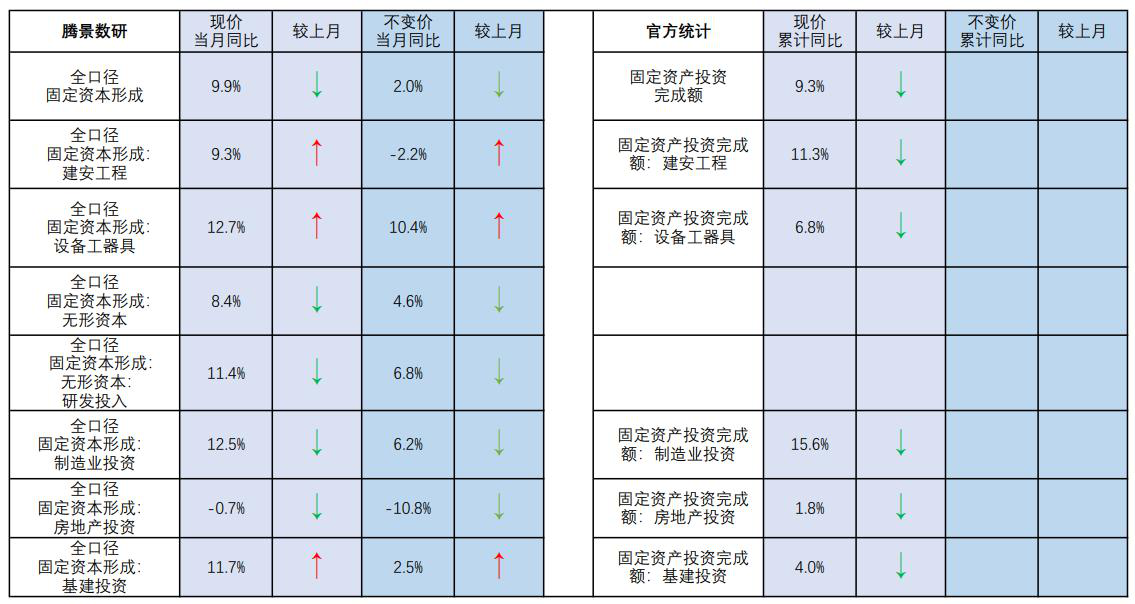

总量方面,全口径资本形成增速较上月下行,建安工程按不变价计算负增长,房地产投资负增长。

(2)结构

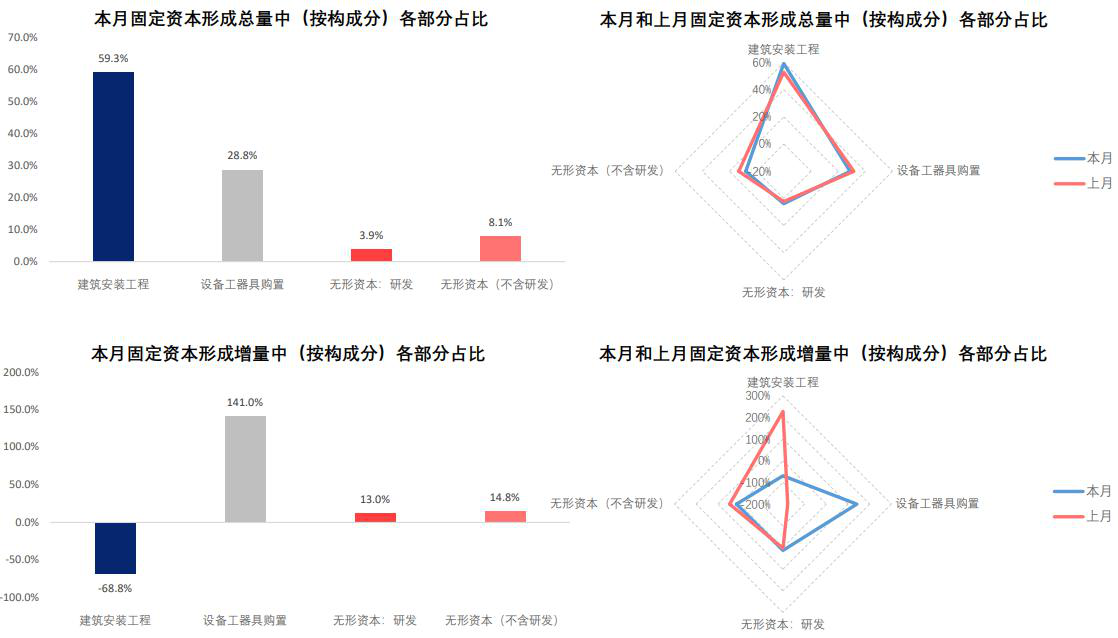

结构方面,建筑安装工程仍占五成强,投资增量主要来自设备工器具购置。

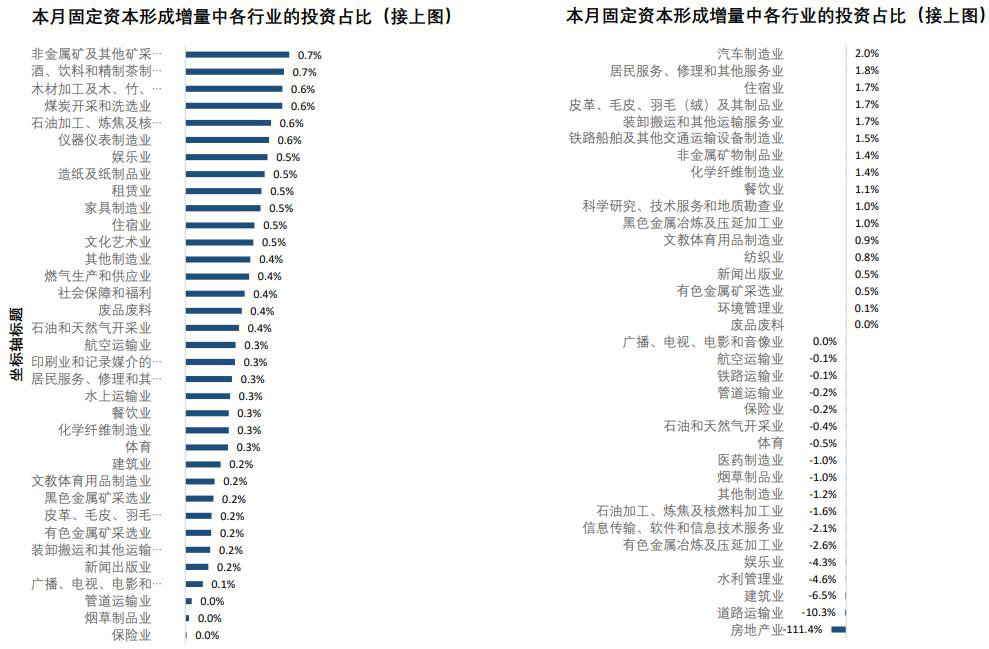

(3)各行业投资总量

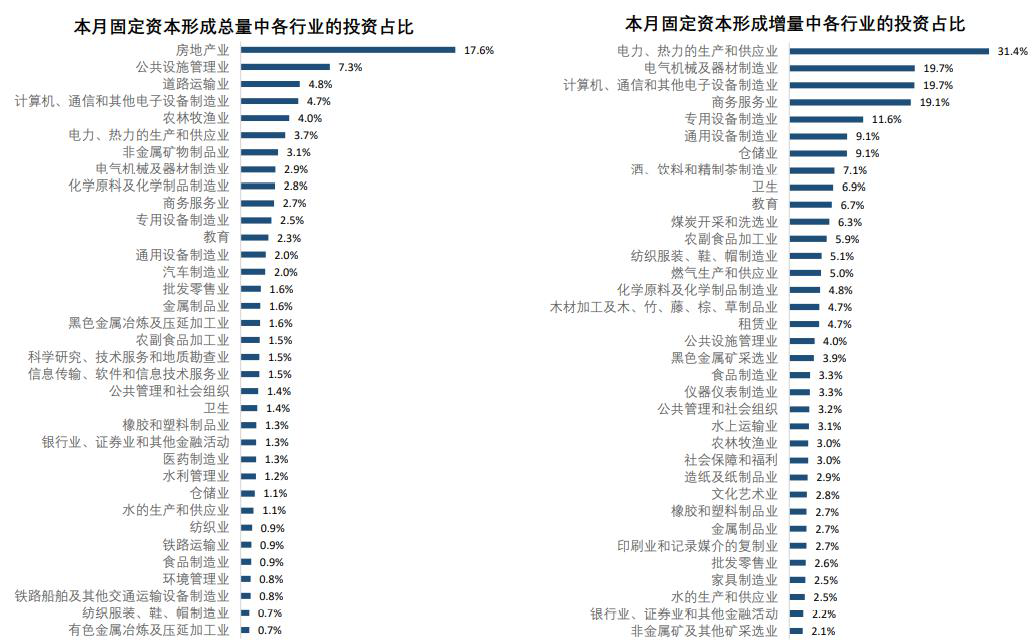

各行业投资总量方面,房地产业与公共设施管理业仍居前两位;增量方面,电力热力生产供应等行业增速较高。

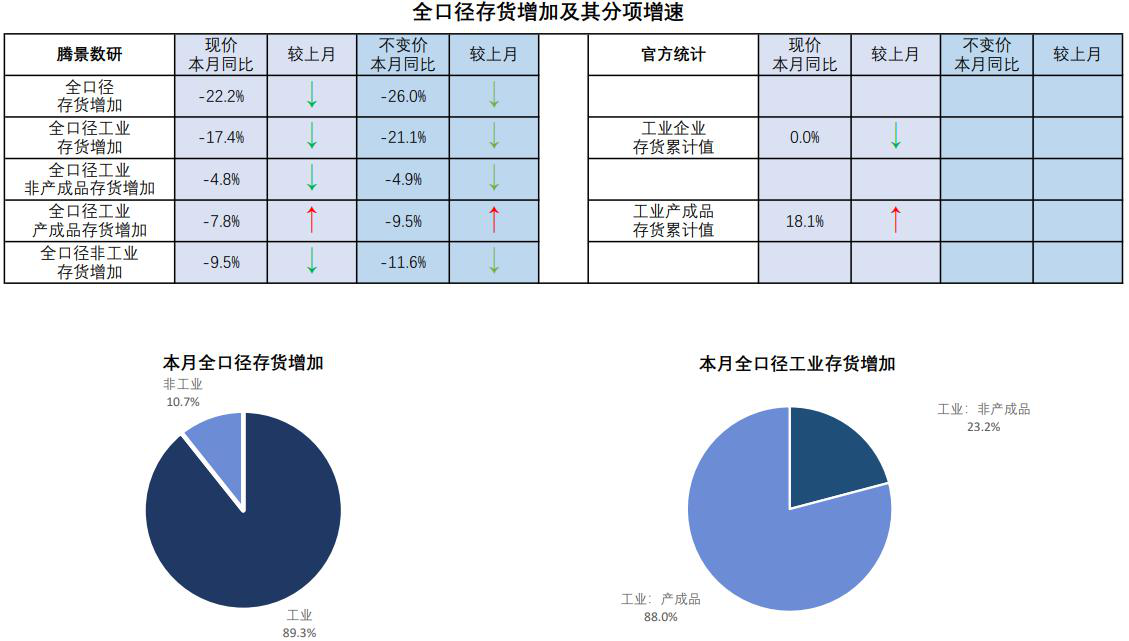

五、存货增加

(1)全口径存货增加及其分项增速

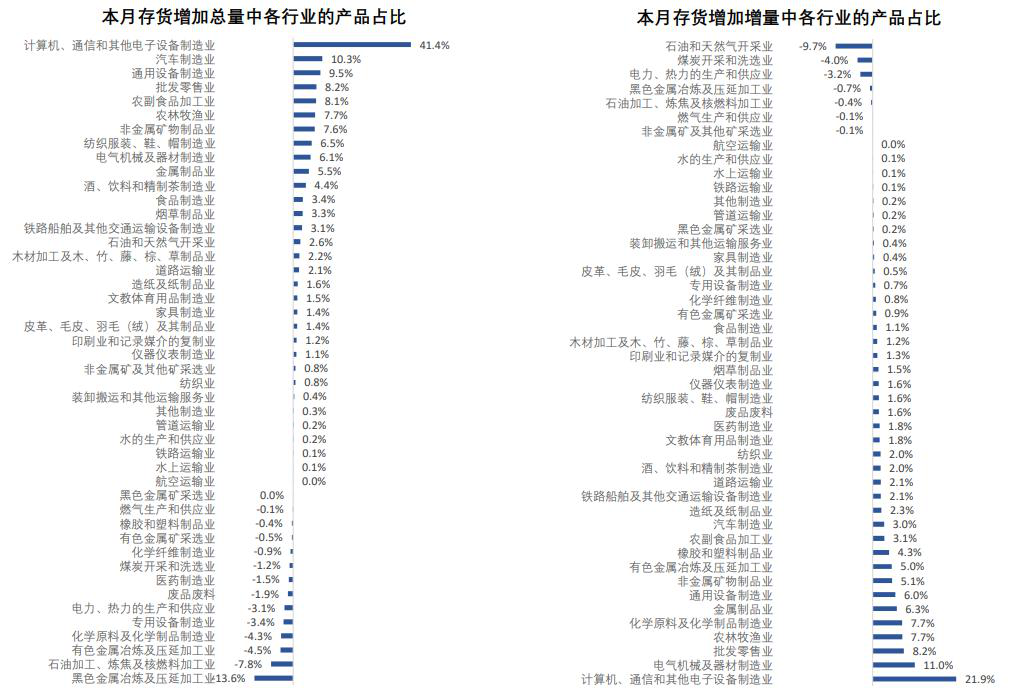

存货增加总量方面,计算机通信制造业占比较高;增量方面,能源相关行业存货增加负增长。

(2)存货增加总量与增量占比

存货增加总量方面,计算机通信制造业占比较高;增量方面,能源相关行业存货增加负增长。

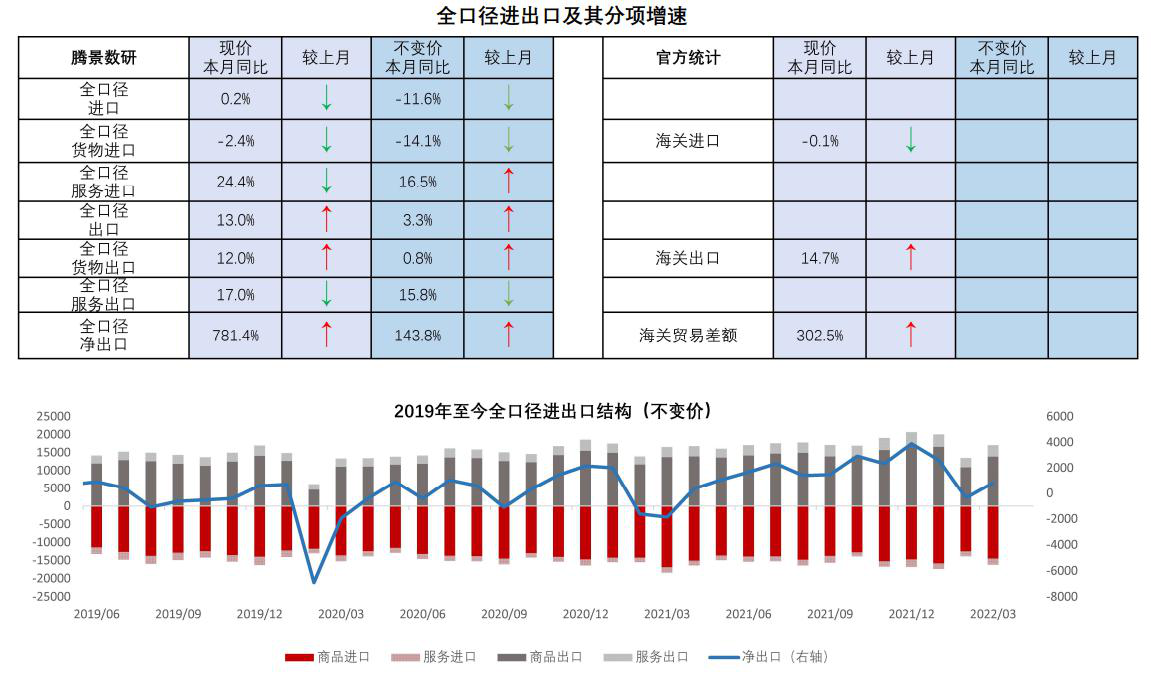

六、进出口

(1)全口径出口及其分项增速

全口径出口增速较上月小幅上行,全口径进口增速回落至零以下。

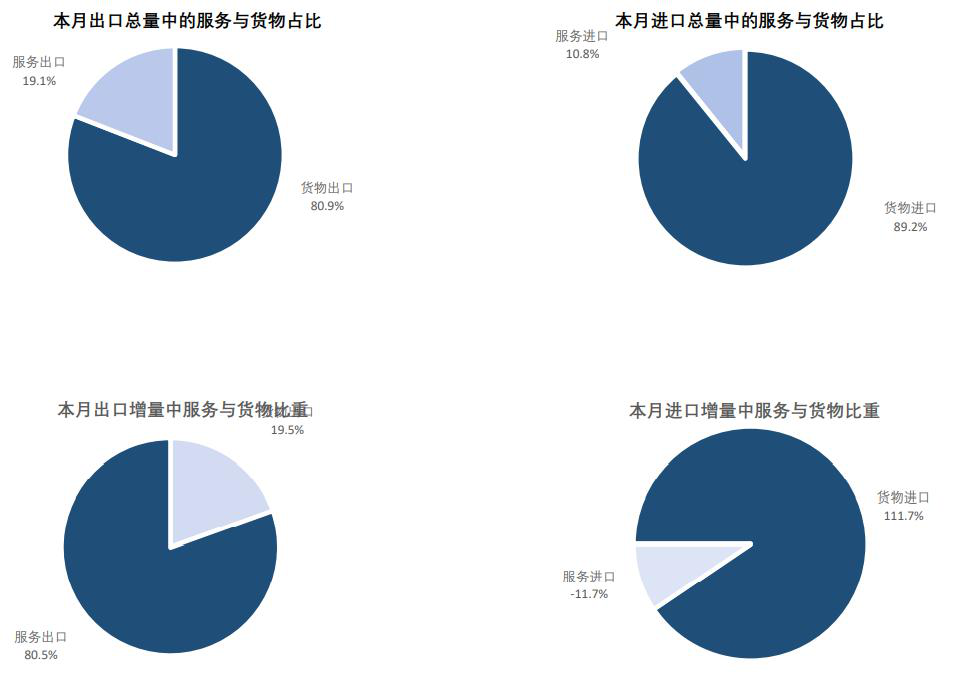

(2)全口径服务与货物占比

全口径出口方面,服务出口占比下降;全口径进口方面,服务进口负增长。

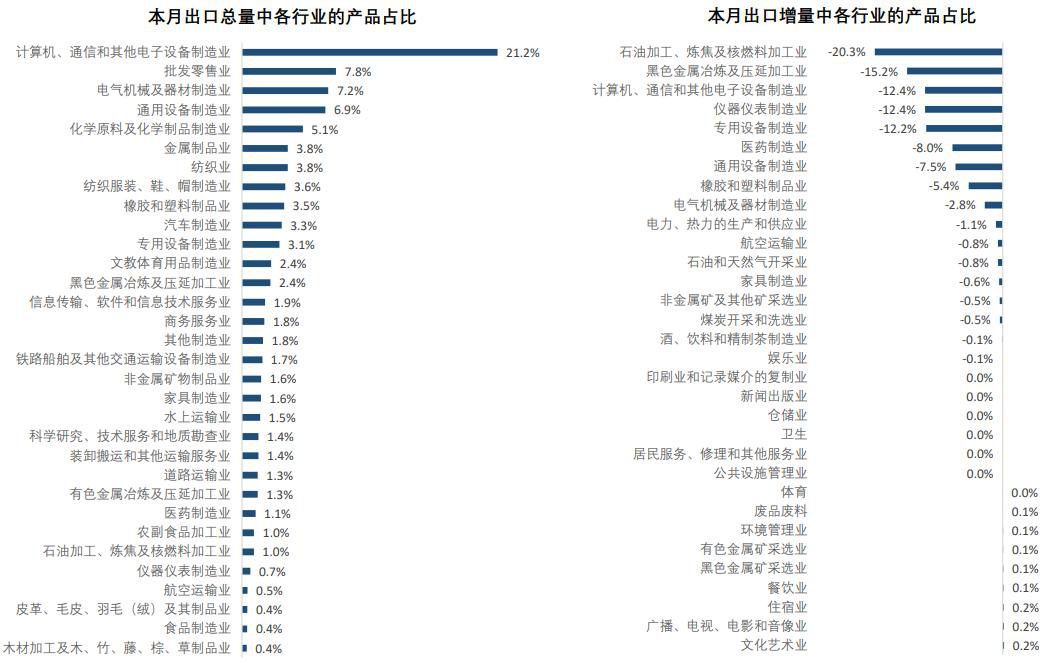

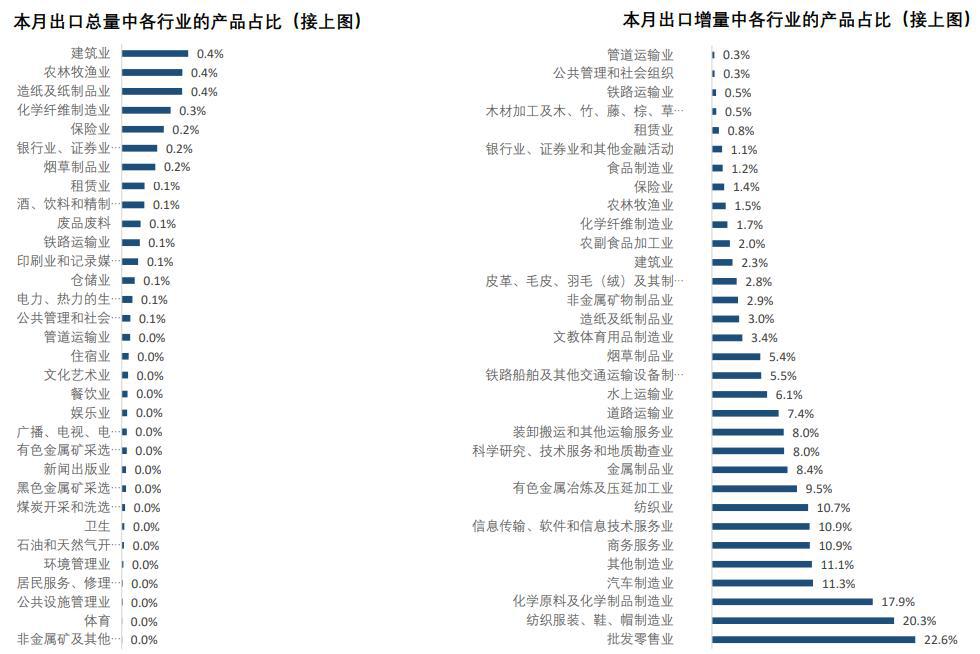

(3)全口径出口总量与增量占比

全口径出口总量方面,通信和电子设备等占比较高;增量方面,设备制造相关行业同比增速下降。

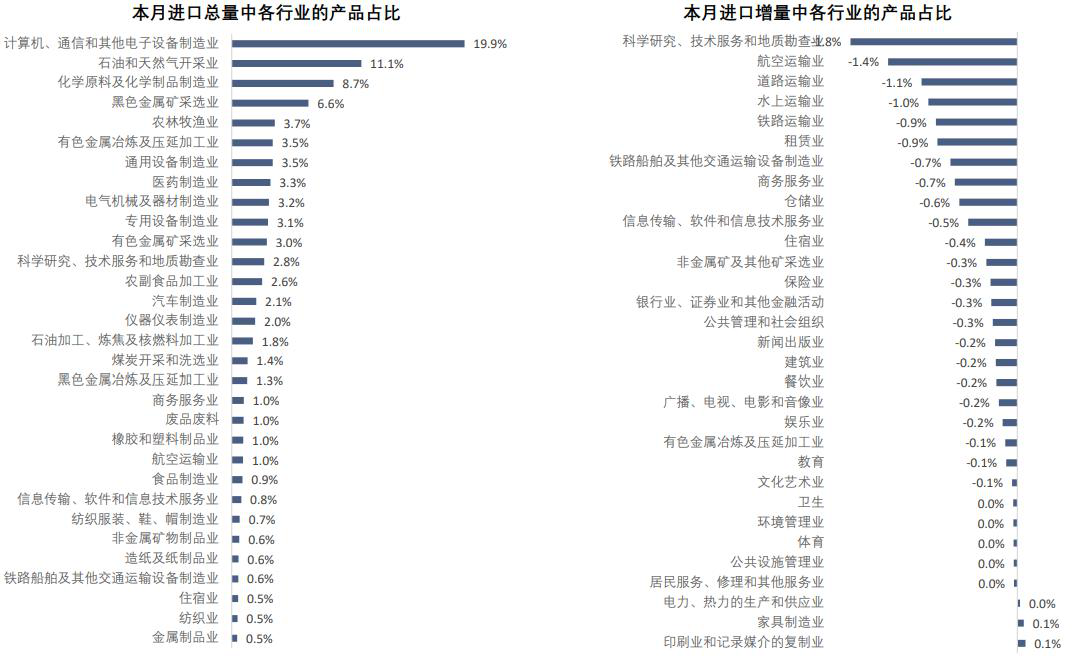

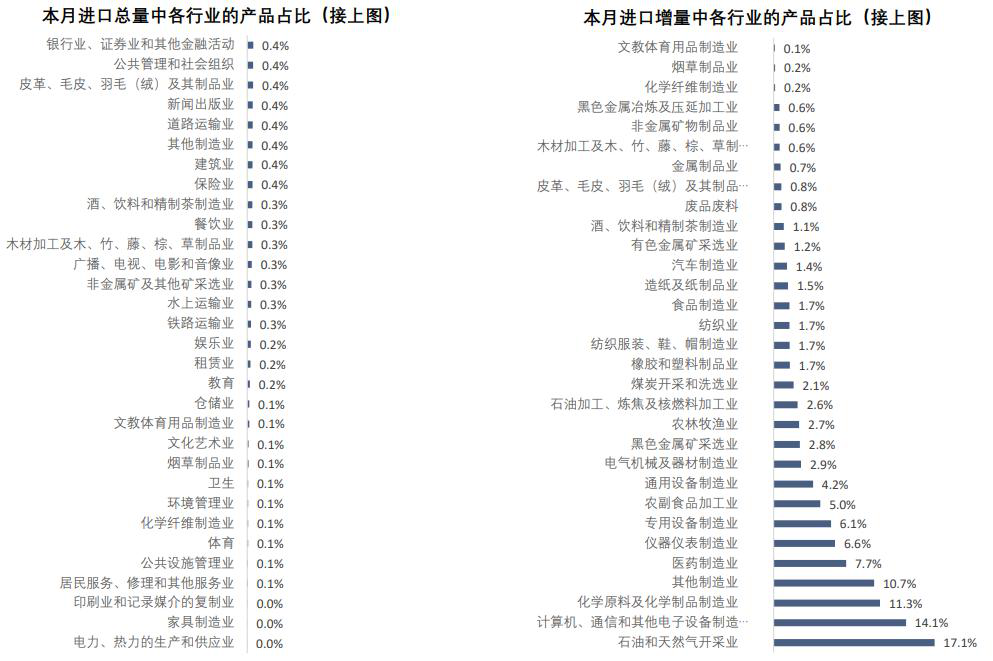

(4)全口径进口总量与增量占比

全口径进口总量方面,计算机通信及其他电子设备制造业占比最高;增量方面,运输服务相关行业增速下降。

(本文执笔:郑旭扬)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}