腾景宏观月报

基建持续发力,投资增速保持平稳

——基于腾景国民经济运行全口径数据库

腾景宏观研究团队

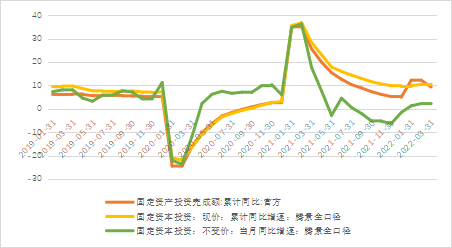

一、2022年3月份投资整体上延续了2021年四季度以来的持续修复态势

根据统计局公布的数据,3月份固定资产投资完成额累计同比为9.30%,相比上月下降2.9个百分点,而根据腾景全口径数据的核算结果,3月固定资本形成现价累计同比增速为10.13%,在变化趋势上两者基本保持一致,不变价方面,在扣除价格因素后,3月固定资本形成当月同比增长仅为1.95%,与1、2月份基本持平,目前仍保持低增长态势。整体上看,投资基本延续了2021年四季度以来的持续修复态势。

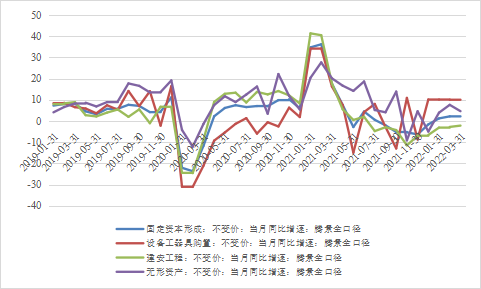

从构成来看,建安工程不变价当月同比为-2.17%,相比上月提升0.62个百分点;设备工器具购置不变价当月同比10.36%,相比上月提升0.31个百分点;无形资产不变价当月同比为4.65%,相比1、2月份增速有所放缓。

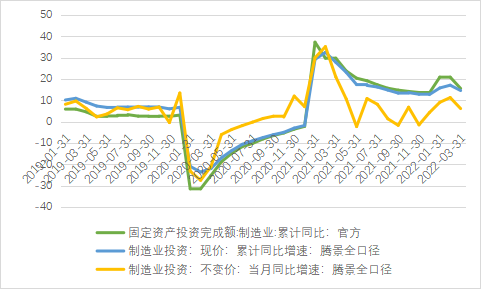

图1 官方、腾景固定资产投资同比增速对比

▲数据来源:腾景全口径数据库、wind

图2 固定资本形成及构成不变价当月同比增速

▲数据来源:腾景全口径数据库

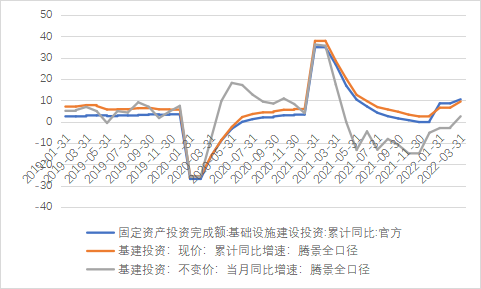

二、基建投资重回“正增长”,呈现加速复苏迹象

据统计局公布数据,3月基础设施建设投资累计同比增长10.48%。腾景全口径数据显示,3月基建投资现价累计同比增长9.47%,两者在变化趋势上基本保持一致,值得注意的是,不变价方面基建投资3月份当月同比增长2.51%(前值为-2.7%),自2021年一季度以来再次进入“正增长”区间,且加速复苏迹象明显。在增量占比方面,电力、热力的生产和供应业、燃气生产和供应业、公共设施管理业成为主要的增长支撑点。进一步综合考虑基建投资在目前稳增长中的“高定位”以及一季度以来基建投资的资金到位(专项债使用、发行进度)、资金投向及项目储备等利好因素,基建投资在短期内大概率将继续保持快速回升的态势。

图3 官方及腾景全口径基建投资同比增速对比

▲数据来源:腾景全口径数据库、wind

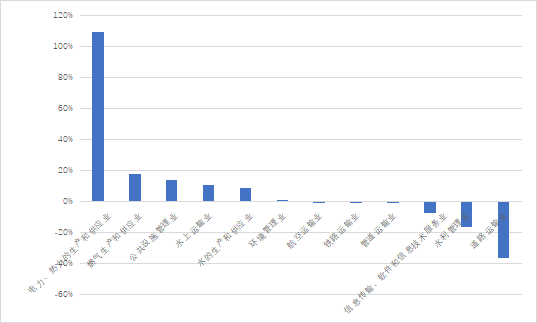

图4 基建投资增量占比

▲数据来源:腾景全口径数据库

三、制造业投资小幅回落,整体仍保持稳健

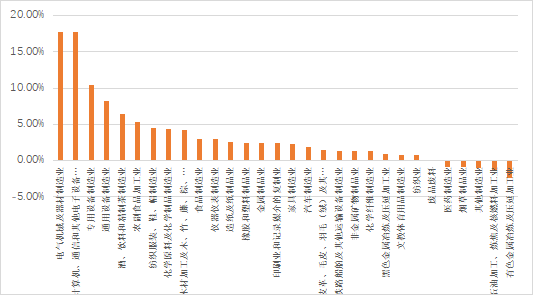

根据官方公布数据,3月制造业投资累计同比增长15.6%,腾景全口径数据显示,制造业投资累计同比增长为14.62%,两者在变化趋势上具有一致性,不变价方面,3月份制造业投资不变价同比增长6.16%(前值为11.31%),依然保持相对稳健的增长态势。进一步地对比现价与不变价的变化趋势可以发现,不变价增速的回升势头出现在2021年四季度,在时间上早于现价。在增量占比方面,中游装备制造业仍为主要的增长支撑,电气机械及器材制造业、计算机、通信和其他电子设备制造业、专用设备制造业、通用设备制造业等行业增量占比居前,石油加工、炼焦及核燃料加工业、有色金属冶炼及压延加工业等上游原材料制造业成为主要的拖累项。

腾景全口径数据显示,最终消费月度同比增速与官方公布的社会零售商品总额走势基本一致,但1-2月份经济数据公布后二者走势略有背离。全口径最终消费的季节性波动较强,这一波动性主要来自政府消费。

图5 官方、腾景制造业投资同比增速对比

▲数据来源:腾景全口径数据库、wind

图6 制造业投资增量占比

▲数据来源:腾景全口径数据库

四、房地产投资仍在低位震荡

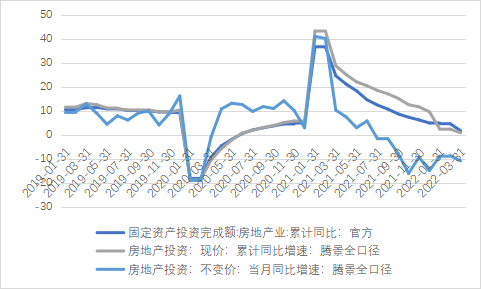

根据官方数据显示,3月房地产投资累计同比增长1.80%,再次下降2.9个百分点,腾景全口径数据现价核算结果为0.96%,通过对比发现,两者均表明房地产投资目前仍处于持续下滑阶段。进一步观察不变价数据,3月份房地产投资不变价当月同比为-10.82%。整体上看,2021年四季度以来下滑趋势已有所缓解,开始进入低位震荡阶段,随着房地产政策的局部放松,未来房地产有望止住目前的持续下滑态势。

图7 官方、腾景房地产投资同比增速对比

▲数据来源:腾景全口径数据库、wind

五、服务业投资整体保持稳定,疫情扰动内部增长结构

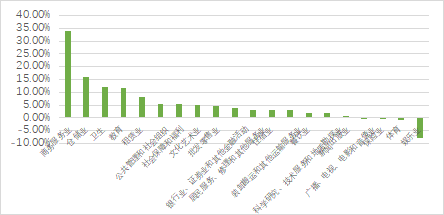

腾景全口径数据显示,服务业投资(不含基建)不变价当月同比6.64%,相比上月提升0.47个百分点,整体上虽然保持稳健,但疫情的再度反复也使得服务业投资(不含基建)的增长结构出现被动性调整,从增量占比结构上看,商务服务业、仓储业、卫生、公共管理和社会组织等行业跃升为主要的增长支撑项,住宿餐饮业、娱乐业等行业下滑明显,成为主要的拖累项。

图8 服务业投资(不含基建)增量占比

▲数据来源:腾景全口径数据库

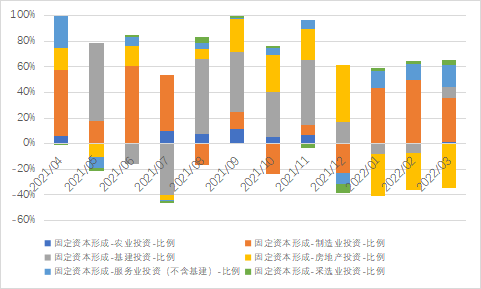

图9 固定资本形成各构成部分投资增量占比

▲数据来源:腾景全口径数据库

结合基建、制造业、房地产投资在增量占比中的表现来看,基建投资呈现明显抬升趋势,制造业投资占比虽然有所回落,但仍然目前起着压舱石的作用,房地产投资则仍是主要的拖累项,并且其增量占比有进一步下滑的趋势。同时,值得注意的是,服务业投资(不含基建)在投资总量中的占比呈现出稳步提升的趋势,其占比已达到17%左右,与房地产投资占比基本持平。不同于房地产在增量占比中的表现,服务业投资(不含基建)的增量占比目前呈上升趋势,未来有望为投资的增长提供更多支撑。

存货方面,腾景全口径数据显示,3月份存货增加不变价当月同比为-2.60%,相比上月下滑2.20个百分点。由于固定资本形成保持低增长状态,存货增加的下降对于经济增速的影响被进一步放大,不仅拉低了资本形成本身的增速,而且降低了资本形成项对于经济增长的贡献率,导致资本形成在GDP的增量占比中出现负值的情况。

(本文执笔:李云海)

更多重磅研究成果请关注公众号“腾景AI经济预测”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}